東南アジアで急成長を遂げるシー Sea Limited(SE)の2022第4四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

グロース株には厳しい利上げ環境の中、生粋のグロース株であったSea Limitedはどのような決算を叩き出すのか期待と不安が入り混じっております。利益度外視だった過去は捨て、やや収益性を重視するよう方向転換し出した結果がどのようになったのか見ものです。

現在、投資歴3年目で約1,300万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

企業概要はこちらの記事にまとめていますので、Sea Limitedがどんな企業か興味がある方はご覧ください。

2022 4Q シー Sea Limited 決算内容

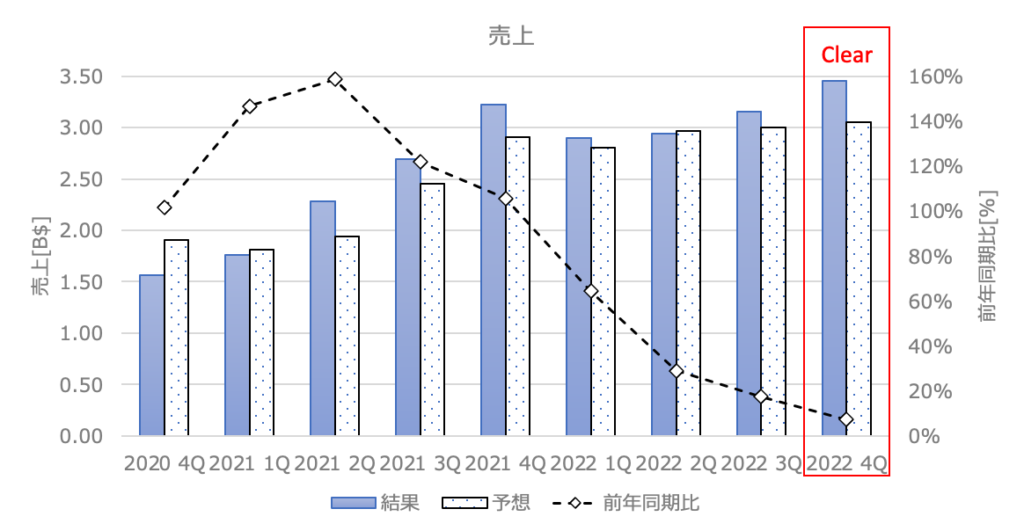

2022 4Qの売上高

結果:3.45B$(前年同期比+7%) アナリスト予想:3.05B$ Clear!

成長率は著しく落ちているもののなんとかアナリスト予想を上回りました。ここ最近は利益重視にシフトしているので仕方ないことですが、かつてのグロース株としての輝きが懐かしまれますね😭。

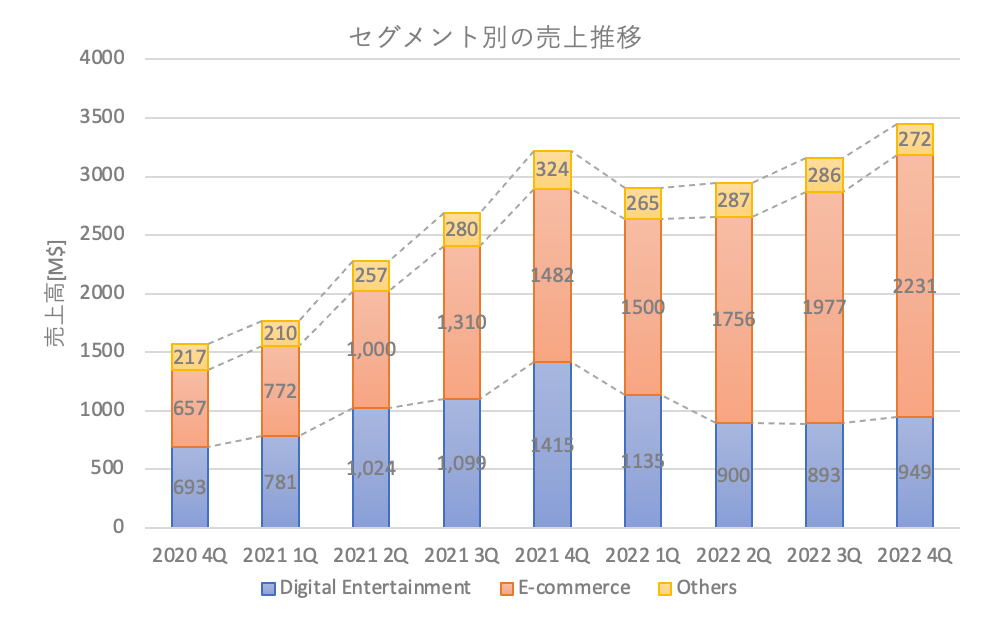

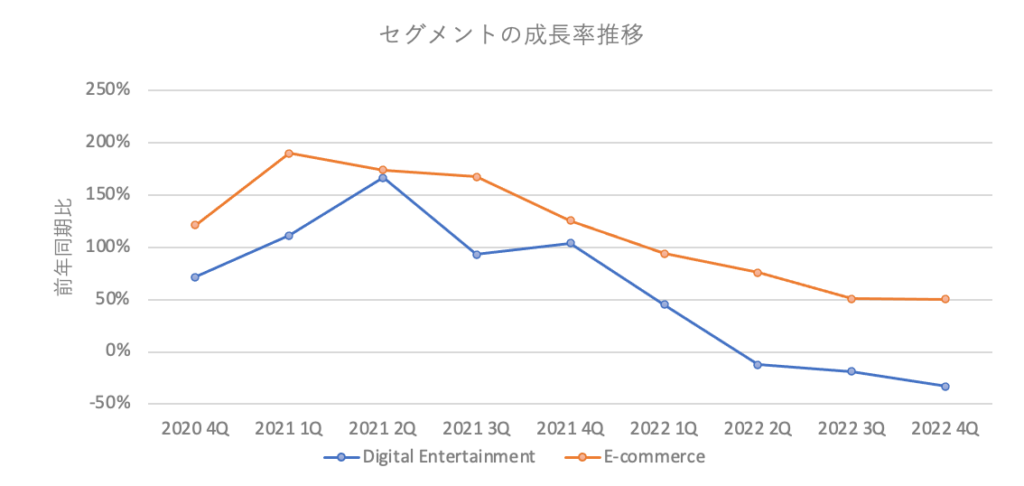

各セクションの成長

Digital Entertainmentは前年同期比-33%、E-commerceは前年同期比+51%です。ゲーム業界はコロナ渦(巣篭もり)からの脱却による影響が継続していますね😭。E-commerceの成長率も高い数字ではありますが、鈍化していっています。ここからはやはりseaMoneyが3本目の柱に成長してくれるのを待つしかありません。

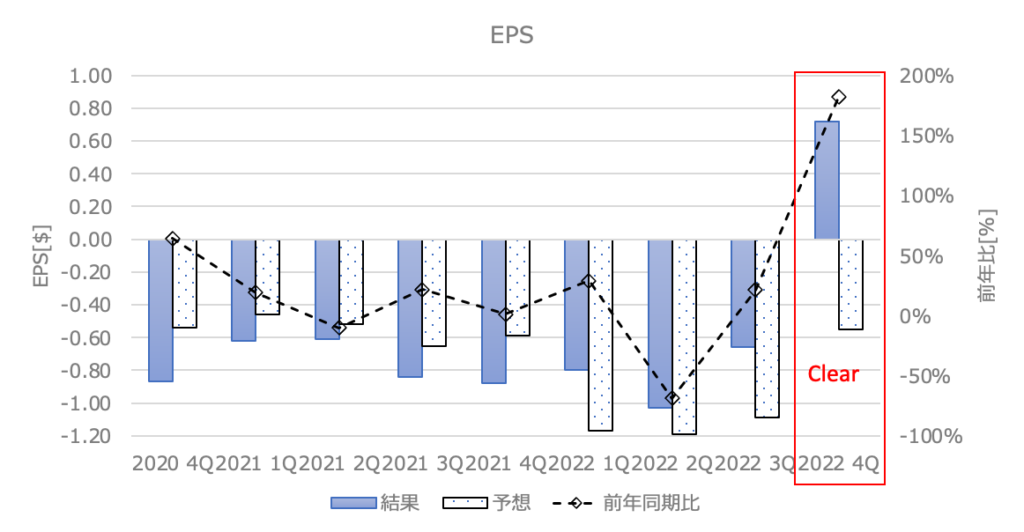

2022 4Q EPS

結果:0.72$(前年同期比+182%) アナリスト予想:-0.55$ Clear!

まさかの黒字化でアナリスト予想を大きく上回りました。昔はあんなに赤字を垂れ流していたのにマイナスがない結果に驚きを隠せませんでした。

ガイダンス

今回の決算発表では2023年のガイダンスの発表はございませんでしたが、CEOのコメントがあったのでまとめます。

私たちは2023年をより強固な足取りでスタートします。昨年末から進めてきた効率性と収益性の重視という断固たる方針は、すでに有意義な損益の改善をもたらしています。第4四半期には純利益を計上し、当社の基本的なビジネスモデルの強さと回復力、そしてチームの実行力を証明することができました。この移行を継続し、持続可能な成長への焦点を維持するために、私たちのアプローチは、デジタルエコシステム全体でユーザーにサービスを提供するために、より少ないことでもより良く行うことです。

マクロの不確実性と最近の強力なピボットを考慮し、私たちは市場環境を注意深く監視しており、それに応じて私たちのペースを調整し、業務を微調整していくつもりです。短期的には業績に変動があるかもしれませんが、私たちは、私たちの市場が持つ長期的な成長の可能性に強い自信を持ち、この機会を捉えることに完全に集中しています

各事業のハイライト

E-commerce (Shopee)

- GAAPベースの売上は$2.1B、前年同期比+31.8%、恒常為替レートに基づくと+前年同期比42.3%

- GAAP収益はコアマーケットプレイス収益と付加価値サービス収益からなる GAAPマーケットプレイス収益$1.8Bが含まれ、前年同期比+43.5%

- 取引手数料と広告収入を中心とするマーケットプレイス中核収益は、前年同期比+53.9%の$1.1B

- 付加価値サービス収入(主に物流サービス関連収入)は、前年同期比+29.2%の$0.7B

- 当四半期の受注総額は$1.7B(前年同期2.0B)、GMVは$18.0B(前年同期18.2B)。なお、前年同期の為替レートを適用した場合、GMVは前年同期比+7.7%

- 調整後EBITDA1は、2021年第4四半期の$-877.7Mに対して、$196.1Mとプラスに転じた。調整後EBITDAは、約$80Mの未払金戻入がプラスに作用したため。

- アジア市場の調整後EBITDAは、2021年第4四半期の$-525.8Mに対し、$320.0Mを記録

- その他の市場の調整後 EBITDA は、2021 年第 4 四半期の $352.0Mに対し、$123.9M。ブラジルでは、ユニットエコノミクスが引き続き大幅に改善し、受注あたりの貢献度マージン損失が前四半期比53.9%改善して$0.47

Digital Entertainment (Garena)

- GAAPベースの売上は、前期の$892.9Mに対し、$948.9M

- 課金件数は、前四半期の$664.7Mに対し、$543.6M

- 調整後 EBITDAは、前四半期の$289.9Mに対し、$258.2M

- 四半期のアクティブユーザーは、前四半期の5億6820万人に対し4億8550万人

- 四半期の有料ユーザー数は4,360万人で、有料ユーザー率は9.0%(前四半期9.1%)

- ユーザー1人当たりの平均課金額は $1.1(前年同期$1.2)

Digital Financial (seaMoney)

- GAAPベースの売上高は$380.2Mで前年同期比+92.5%

- 調整後EBITDAは$75.6Mとプラスに転じた(前年同期$-149.8M)。

- 2022年第4四半期末時点の貸出金総額は$2.1Bで、貸倒引当金は$238.8Mの控除後。90日以上返済期日が過ぎた不良債権が総貸付債権に占める割合は、2022年第3四半期の4%未満から2%未満に減少。これは主に、過去の信用損失の評価に基づき、第4四半期に特定の市場においてローンの償却期間を180日から120日に短縮したことによるもの。この償却期間の変更がなければ、比率は5%程度。

2022 4Q カンファレンスコール

カンファレスコールの内容は下記になります。主にQ&Aの内容をまとめております。

- Shopeeの業績回復の主要要因には、利益率の高いコアマーケットプレイスの収益や、プラットフォームに投資して成長するセラーによるその他の収益の増加など、さまざまなタイプの収益において、収益性を高めたことが挙げられる。費用面では、セールス・マーケティング費用を削減し、GMVは前年同期比で約7%増加。同時に、研究開発費および販売費・一般管理費の前四半期比での削減も実現。

- 成長と収益性のバランスについては、Shopeeは市場のマクロ的な不確実性に迅速かつ果断に対応し、プラットフォームの強いリーダーシップを維持。今後、直接対決を行う新しいソーシャルコマースのプレイヤーとの競争環境にも対処する必要あり。市場シェアを維持するためには、プラットフォームへの投資やセラーとのパートナーシップなどを通じて、成長を促進。Shopeeの指針は、市場のマクロ的な状況に応じて、迅速かつ柔軟に対処すること。

- ビジネスユニットごとに利益率目標が異なる。デジタル金融サービスの焦点は品質と長期的な持続性。また、Shopeeの市場において利益率と成長率を比較検討し、セールス・マーケティングを削減しながらGMVを維持することが重要である。

- 23年の見通しについては、マクロの不確実性が残っているが、自然な成長が見られると思われる。プロモーションや送料補助を削減した影響については、効率性を高めるための取り組みであり、現地通貨ベースでAOVが22%増加した要因については、商品ミックスや新商品の導入が原動力である。2023年の設備投資については、サーバーや物流関連機器、オフィスやデータセンターのリースなどが含まれ、効率性に重点を置いて設備投資額を削減し、設備投資を厳格化している。

- Garena事業は、主に中核ゲームである「フリー・ファイア」を強化し、長期的なフランチャイズとして育てることに注力している。新しいゲームについては明言を避け、市場の機会を探索するとし、2022年の従業員数については以前と同様のコメントをし、2023年には新しい採用を行う予定。

- ブラジル市場の成長率、赤字削減の要因、損益分岐点について、業務の効率化と規模拡大による効率性の向上を実現し、トップラインの成長と物流費の削減に注力。長期的に収益性の高い成長が期待できる。テイクレートについては、売上高が伸びており、コスト改善に注力している。市場占有率について、売上高に拡大の余地があると考えており、セラーとコミュニケーションを取りながら、プラットフォームを成長させる計画。ブラジル市場のインフラの違いを考慮したサービス提供し、市場の成長に焦点をあてている。

- ゲーム事業について、COVID-19の影響があり、現時点ではトレンドを予測するのは難しいが、モバイルゲームが復活している。研究開発部門の人員配置については、リソースを集中させ、コア・プロジェクトや将来性のあるプロジェクトに注力。テンセントとの関係に変化はなく、本社コスト管理の効率化によって下降傾向にある。

- ローンブックの増加については、大きな投資をすることは現段階では考えておらず、堅実なビジネスを構築し、サービスの多様化や資金源の多様化を図ることに重点を置いている。現在のマクロの不確実性やShopeeとのシナジー効果を考慮すると、ローンブックの成長はチームのKPIにはならない。

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2022第4四半期の決算の記事をまとめました。Seaは日本の個人投資家にとても人気なグロース銘柄でしたので、まだ注目しているかも多いともいます。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。

コメント