GAFAMTの決算がついに始まりました。昨日のMicrosoftに続く2番手はTesla!テスラ TESLAの2022 4Qの決算速報記事をまとめました。私自身もテスラは保有銘柄の中で2番目に割合の大きい銘柄ですので、決算には毎回注目しています。ここ最近、販売価格の大きな値下げにより需要拡大となったテスラ。4Qの結果、そして2023年のガイダンスはどうだったのでしょうか?

現在、投資歴3年目で約1,300万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。上の写真の新工場の敷地の広さは東京ドーム約18個分の85haだそうです!2022年4Qの工場に関するハイライトは以下になります。

- 第4四半期、各車両工場は過去最高の車両生産台数を記録

- 生産と納入の地域間比率をより平準化する方向へ段階的にシフト

- 3ヶ月目の納車比率を下げ、四半期を通しての納車をスムーズにすることで、1台あたりのコスト低減に

- Tesla Semiのの納入を2022年12月に実施

- 2022年は生産、製造共に上海工場に集中し、数ヶ月前からフル稼働に近い状態で順調に稼働。北米以外のほとんどの市場に車両を供給する主要な輸出拠点

- ベルリンは 1 週間で 3,000 台以上の Y モデルを生産

- マクロ経済の不確実性、高金利(したがって自動車ローンのコスト上昇)、および自動車価格のデフレが続くこの時期に、自動車コストに注目。機能性と信頼性を向上させながら、コスト効率を高めることに引き続き注力

- 電気自動車のコスト効率に優れた製造は、業界の大部分ではまだ珍しが、規模を拡大して利益を上げるためには不可欠であり、最終的にはOEMの長期的な成功を左右する。

決算内容

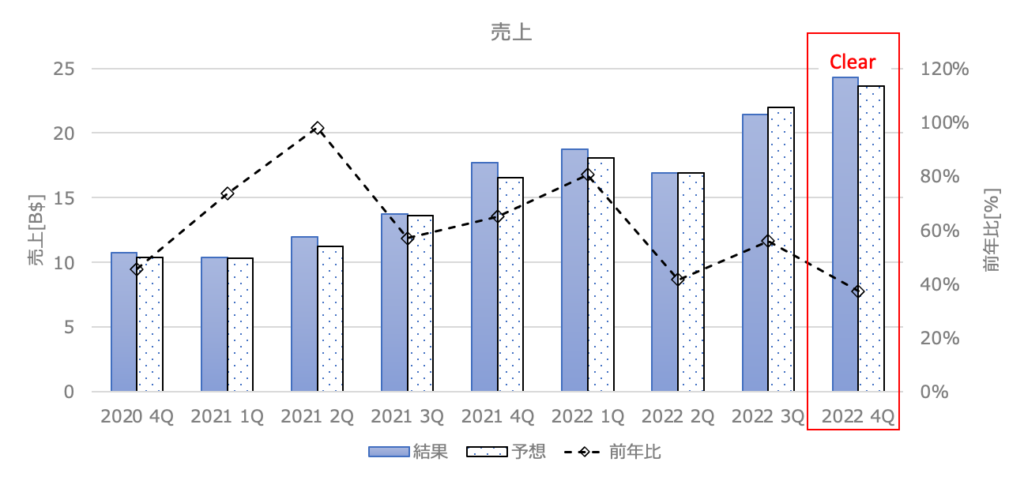

売上高

売上:21.32B$(前年同期比+37%) アナリスト予想:23.6B$ CLEAR!

売上はアナリスト予想を上回る結果でした。前年同期比+37%とやや低めですが、景気後退の中よくアナリスト予想を上回ってくれたと思います。成長の要因は以下のようです(マイナス要因は赤字)。

- 販売台数の増加

- その他事業部分の成長

- ASP(平均販売価格)は為替の影響を除けば増加

- 為替の影響

通年としては前年比+51%の売上成長でした。やはり、テスラの強みは需要があり続けるその人気とその需要に応える圧倒的な生産能力でしょうか。

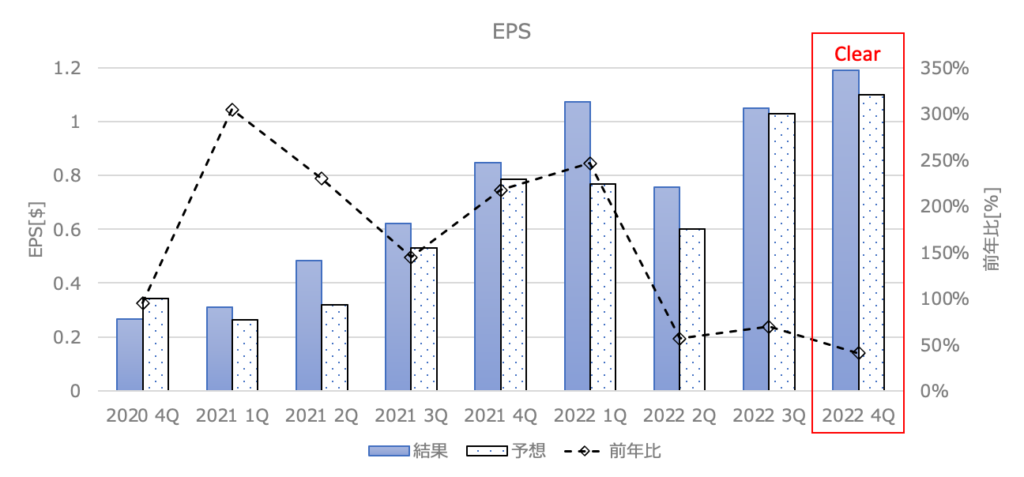

EPS

EPS:1.19$(前年同期比+41%) アナリスト予想:1.10$ CLEAR!

EPSもアナリスト予想を超えてくれました。輸送、為替の影響を受けつつも利益をしっかりと出しております。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 為替の影響を除くASP(平均販売価格)の上昇

- 納車台数の増加

- その他の事業における利益成長

- FSDの収益($324M)

- CEO賞与に関連する株式報酬および給与税費用の減少

- 原材料費、商品費、物流費、保証費、配送費の増加

- 4860セルの生産立ち上げコスト

- 為替によるマイナス影響($300M以上)

- Gigafactory TexasとBerlinでの生産立ち上げと4680セルの立ち上げコスト

今後の見通し

2023年の成長率は50%を上回りそうですね!サイバートラックに加え、現在開発中の次世代車両についても気になります。

- 2021年初頭から提示したCAGR50%の目標に合わせて、できるだけ早く生産を拡大する計画。年によっては、様々な要因によって、より速く成長することもあれば、より遅く成長することもある。2023年については、長期的なCAGR50%を上回る約180万台の生産を見込む。

- 製品ロードマップ、長期的な生産能力拡大計画、およびその他の費用に充当するための十分な流動性を有する。さらに、この不確実な時期に強力なバランスシートを維持するような事業運営を実施。

- 製造及びオペレーションのコスト削減のためのイノベーションを継続的に実行することにより、ハードウェア関連の収益に加え、ソフトウェア関連の収益が加速的に増加すると見込む。また、営業利益率は、量販店向け製品の中で最も高い水準で推移すると予想。

- サイバートラックは、ギガファクトリー・テキサスで今年後半に生産を開始する予定で、引き続き順調に推移。当社の次世代車両プラットフォームは現在開発中であり、詳細についてはInvestor Dayで発表する予定。

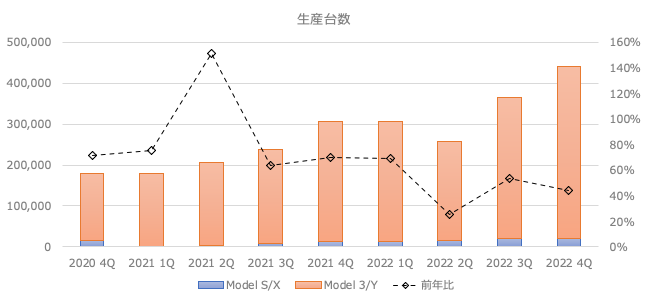

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

2022年4Q(10月〜12月)の生産台数は前年同期比+44%と順調に伸びております。前期比では+20%となりました。

今後の生産数については、ベルリンとテキサスの2つのギガファクトリーの本格的な生産開始でさらなる増加が期待できます。見通しでも生産台数の成長率は年平均+50%を目指しているようです。今後ますます増えるテスラ車の需要に対して生産能力でカバーしていく大きな道筋となりそうですね。

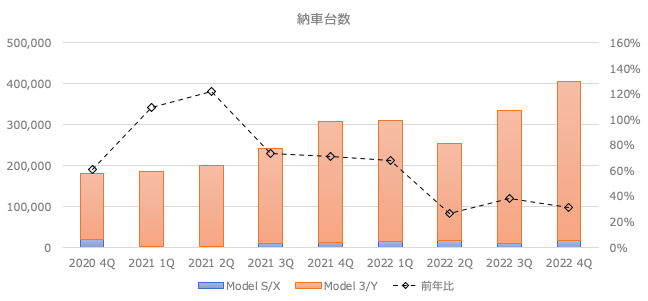

納車台数

納車台数はやや不調で、前年同期比+31%と普段より低く、前期比では+21%となりました。納車台数は市場予想を下回りました。

電気自動車のサービス業やその他の事業

電気自動車関連

自律走行(Autopilot and Full Self-Driving :FSD)

- 北米の約40万人のテスラドライバーがFSDベータ版を購入

自動車のソフトウェア

- 毎年恒例のホリデーリリースが過去最大規模

- 車載カメラで撮影した映像を、Zoomを使ってタッチパネルで直接テレビ会議ができるようになったのは、業界初の試み

- Apple Musicをメディアプレーヤーに統合し、ドッグモード時に車内カメラのライブビューをモバイルアプリに追加

- 最新のモデルSとXでは、内蔵の強力なゲーミングコンピュータを使用して、Steamライブラリにあるすべてのゲームをプレイ可能に

ソーラー・エネルギー事業

- 第4四半期のエネルギー貯蔵の導入量は前年同期比+152%の2.5GWh、2022年の総導入量は6.5GWhとなり、これまでで断トツの高水準

- ストレージ製品への需要は、供給能力を超えている状態が継続。現在、カリフォルニア州ラスロップにある40GWhのメガパック専用工場での生産を拡大し、増大する需要に対応中。この工場は、エネルギー貯蔵の普及をさらに加速させるのに役立つ

- 太陽光発電の導入量は、第4四半期に前年同期比+18%の100MWとなり、近年で最も好調な四半期のひとつ。サプライチェーンの課題にもかかわらず、2022年に348MWのソーラーを配備し、2017年以来最高の配備量となった。ソーラー設置チームは、設置効率の改善を続け、より高い数量とより強い経済性を実現

サービス・その他の事業

- 2022年のサービス・その他からの収益と売上総利益はともに過去最高を記録。2022年の利益の多くは、中古車とサポート中古車ASPが第4四半期に前四半期比で減少した(これは業界を反映したもの)取引によってもたらされたが、中古車マージンは健全な状態を維持

カンファレンスコール内容まとめ

カンファレンスコールの内容は以下になります。上記と重複しない内容について簡単にまとめております。

- 投資家の皆さんから最も多く寄せられる質問は、需要について。1月の時点では、当社の歴史上最も好調な受注を記録。現在、生産量のほぼ2倍の受注あり。このまま生産量の2倍が続くかどうかはわかりらないが、受注は高い水準にある。自動車市場全体が縮小しているにもかかわらず、需要は良好。基本的に価格は本当に重要で、こうした価格変更は、一般消費者にとっては本当に大きな違い。テスラでは、できるだけ多くの人が手に入れられる車を作ることを常に目標としている。

- オートパイロットに関しては、現時点で北米の約40万人の顧客に市街地向けの全自動運転ベータ版を配備。現在、高速道路以外のFSDは約1億マイルに達しており、公表しているデータでは、安全システムの向上が、安全統計、非常に明確

- 電池については、昨年末に4680セルの生産量が週1000台を達成。現在4ラインのうち1ラインは生産中で、残りの3ラインは試運転と設置の段階。4680チームとしての2023年の目標は、サイバートラックより早くコスト効率の良い4680の立ち上げを実現すること。重点的な取り組みとしては、大量に供給されるメカニカルパーツの品質を調整・向上させることと、工場のプロセス歩留まりを可能な限り向上させること。この2つを達成すれば、2024年の4680の当たり年に間に合わせることが可能。

- 昨日のギガネバダで発表したように、4680セルの生産能力をさらに100GWh増。長期的な目標は、自社で生産するセルが1000GWhを大きく超え、セルフセルプロバイダーの利用を継続すること。リチウムイオン電池の需要は準無限であり、今後もしばらくは継続。そのため、サプライヤーと自社生産セルの両方を使うことで、より速くスケールアップできる。また、4680セルを低コストで高エネルギー密度にするための素晴らしい計画あり。エネルギー貯蔵も記録的な成長を遂げ、さらに加速。

- 持続可能なエネルギーの未来の3本柱は、電気自動車、太陽光、風力であることは明らか。そして3本目のキーアイテムは、太陽光と風力からのエネルギーを貯蔵する定置型蓄電池。この3つが揃えば、完全に持続可能な状況に何倍にも変えることが可能。テスラの目標は、この道の進歩を可能な限り加速させること。

- 最高のメーカーでありたいと願っている。長期的には製造技術が最も重要な強みになると思う。今後の計画については、3月1日のインベスター・デイで詳しくお話しする

- バッテリーセルパックの先進製造業生産クレジットの収益は長期的には非常に大きいものになると考えられる。クレジットは国内生産に依存しているので、パナソニックの国内生産の場合、クレジットの価値を分割。今年のクレジットの価値はそれほど大きくはないが、将来的には非常に大きなものになると考えている。

- テスラブランドの好感度は2022年に低下したが、このようなブランドの毀損は、需要に影響を与える可能性があるか? 👉イーロン・マスクのツイッターアカウントのフォロワーは1億2700万人。これは、それなりに人気があることを示唆。イーロン・マスクは、おそらく世界で最もインタラクティブなアカウント、ソーシャルメディア・アカウントだと思う。Twitterはテスラへの需要を喚起するための非常に強力なツール。Twitterの正味の価値は、一部の人々が不満を抱いていることを除けば、明らかに巨大なもの。

- サイバートラックにはハードウェア4が搭載される予定。2023年については、サイバートラックは収益に大きく貢献するものではないが、2024年には貢献。個人的にも早く乗ってみたいです。毎日乗るクルマになるのですから。ハードウエア3でのクルマのアップグレードについては、必要ないと思っており、ハードウェア3は、ハードウェア4には及ばないがが、平均的な人間の安全性をはるかに超えるものになると確信。

- テスラ保険が財務情報を開示できるほどの規模になるには、おそらく時間がかかる。昨年末の時点で、年間保険料が3億ドルに到達。四半期ごとに20%ずつ成長しているので、車両事業の成長よりも速いペースで伸びている。テスラ保険の普及は、新車の納車時に初めて保険に加入するケースがほとんどで、すでに保険に加入している人が再び保険に加入するケースとは異なる。

- 今年の終わりにはDojoがNVIDIA H1と競争できるようになり、来年にはNVIDIA H1を追い越せるようになると考えている。そこで重要なのは、ある量のビデオのトレーニングに必要なエネルギー使用量はどの程度か、そのトレーニングに必要なエネルギーコストはどの程度か、ということ。Dojoは効率的なトレーニングに非常に適している。とにかく、エネルギー効率やトレーニングの単位あたりを桁違いに向上させる道が見えている。

- 推論についても、一度学習させたものを製品化する場合、その製品が自動車とは関係ない可能性もある。そのため、推論の効率は非常に重要で、自動車に搭載されたFSDというコンピュータで、最も効率の良い推論を行うことができ、自動車に搭載される製品にも可能性を持っている。

まとめ

GAFAMTの決算が始まる1週間、2番手となったテスラ TESLAの2022 4Qの決算速報記事をまとめました!売上、EPSともにアナリストの予想をなんとか上回る結果となりました。私自身はもちろんのこと引き続きホールドしていきます!下がるのであればむしろ買い増す勢いです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント