中国版TESLAと名高い中国のEVメーカーNIOの2022年第4四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、最近はあまり話題上がりませんね。ですが、まだまだNIOの決算には多くの方が注目していると思いますので決算の速報記事を作成しました。

現在、投資歴3年目で約1,300万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業の基本情報

車種やNIOの強み、競合の情報などの企業概要はこちらの記事にまとめていますので、気になる方は合わせてご確認ください。

2022年第4四半期 NIO 決算内容

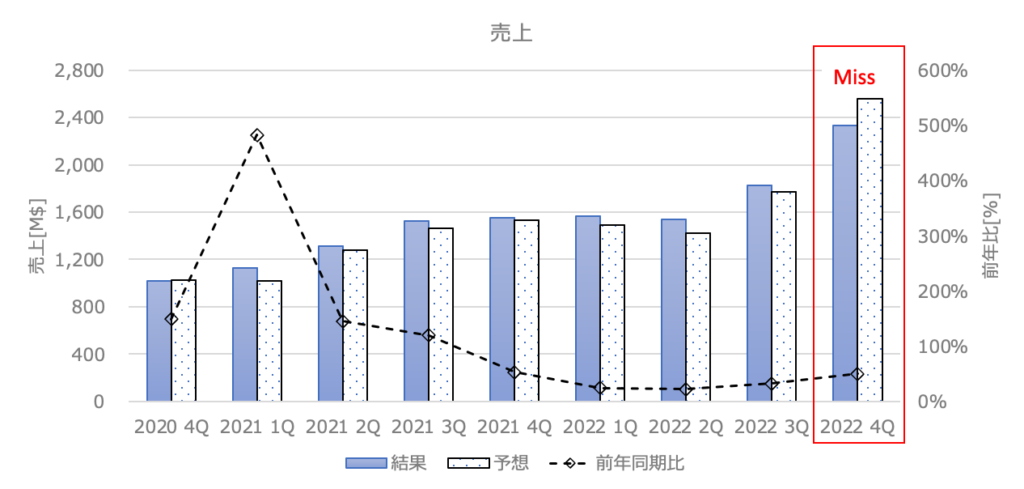

2022 4Q 売上高

結果:2.33B$(前年同期比+32.6%) アナリスト予想:2.56B$ MISS!

売上は予想を下回りました。好調な納車台数ではありましたが、納車台数が未達であったため厳しい結果となりました。

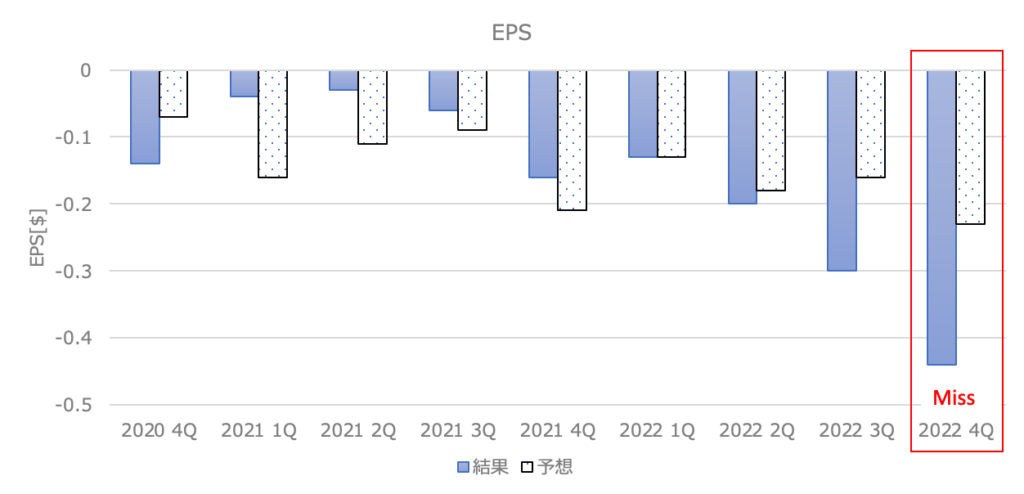

2022 4Q EPS

結果:-0.44$(前年同期比-175%) アナリスト予想:-0.23$ MISS!

EPSは予想を大きく下回りました。2022 年第 4 四半期の車両マージンがかなり悪く、在庫引当金、生産設備の加速償却、既存世代の ES8、ES6、EC6 の購入確約に伴う損失により、大きなマイナスの影響を受けています。

利益率が前年同期比、前期比で見ても悪く、赤字が拡大しています。黒字化のマイルストーン通りに進んでいるのかかなり心配です😱。

ガイダンス

結果:$1,584~1,674M アナリスト予想:$2780M MISS!

ガイダンスもアナリスト予想から大きく外しております。これはかなり売られる可能性が高いです🥶。

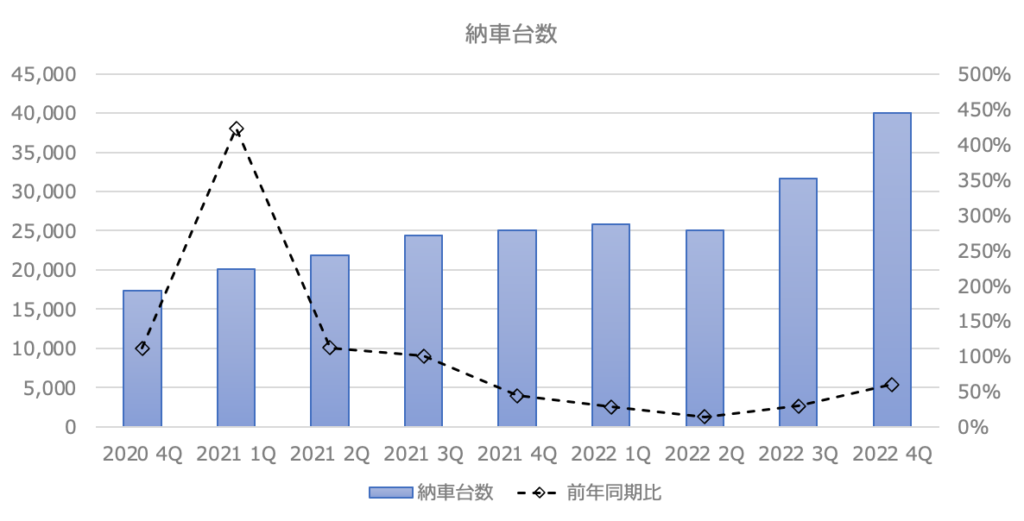

- 納車台数:31,000~33,000台(前年同期比+20.3% ~ 28.1%)

- 売上:$1,584~$1,674 M(前年同期比+10.2% ~ +16.5%)

CEOとCFOのコメント

William Bin Li (CEO)

NIOは2022年第4四半期に40,052台を納車し、前年同期比60%の堅調な伸びを示し、四半期ベースで記録的な納車実績を達成しました。NIOは、2022年を122,486台の納車で締めくくり、前年比34%の成長を示しました。NIOは中国のスマート電気自動車市場で最も競争力のあるプレミアムブランドとしての地位を確立し、中国自動車技術研究センターの小売販売データによると、2022年第4四半期に40万元以上と30万元以上のプレミアムバッテリー電気自動車市場セグメントでそれぞれ75.8%と54.8%の市場シェアで1位となりました。

2022年、当社はコア技術と競争力のある製品の研究開発、インフラの展開、グローバル市場の拡大で積極的に前進し、当社の長期的な成長のための強固な基盤を築きました。

2023年には、NIOテクノロジープラットフォーム2.0に基づく5つの新製品を提供し、パワースワップステーションをさらに1,000台追加配備して全体的なユーザー体験をさらに改善し、スマート電気自動車の主要分野における競争力を継続的に強化する計画です。

Steven Wei Feng(CFO)

2022年は、NIOにとって決定的な投資と世界市場への参入を加速させる年でした。2023年、我々は実行効率の向上に注力し、長期的に世界の電気自動車市場の競争を受け入れるために、機敏かつ効率的なモードで作業します。

財務ハイライト

- 2022年第4四半期の総売上高は$2,329Mで、2021年第4四半期から+62.2%、2022年第3四半期から+23.5%

- 2022年第4四半期の車両販売売上は$2,140Mで、2021年第4四半期から+60.2%、2022年第3四半期から+23.7%

- 車両マージンは、2021年第4四半期が20.9%、2022年第3四半期が16.4%であったのに対し、2022年第4四半期は6.8%

- 2022年第4四半期の売上総利益は$90.1Mで、2021年第4四半期から-63.4%、2022年第3四半期から-64.2%

- 売上総利益率は、2021年第4四半期が17.2%、2022年第3四半期が13.3%であったのに対し、2022年第4四半期は3.9%

- 2022年第4四半期の営業利益は-$977Mで、2021年第4四半期から-175.5%、2022年第3 四半期から-74.0%

- 株式報酬費用を除いた調整後営業利益(非GAAP基準)は、2022年第4四半期に-$872Mとなり、2021年第4四半期から-193.7%、2022年第2四半期から-84.6%

- 2022年第4四半期の純利益は-$839Mで、2021年第4四半期比-169.9%、2022年第3四半期比-40.8%

- 株式報酬費用を除いた調整後純利益(非GAAP基準)は、2022年第4四半期に-$734Mとなり、2021年第4四半期から-190.0%、2022年第3四半期から-44.8%

- 2022年第4四半期のNIOの普通株主に帰属する純利益は-$848Mで、2021年第4四半期から-168.3%、2022年第3四半期から-41.2%

- 株式報酬費用および償還可能非支配持分の償還価額への増額を除いた2022年第4四半期の調整後普通株主帰属当期純利益(非GAAP)は-$732.8Mとなり、2021年第4四半期から-194.6%、2022年第3四半期から-46.1%

カンファレンスコール

カンファレスコールの内容をまとめました。

- プレミアムEVの普及率が上昇し、2023年の市場需要には強い自信あり。製品、研究開発、オペレーションの最近のハイライトとして、NIOはET5の納入を順調に進め、中国でトップセールスを獲得し、スマート電動フラッグシップクーペSUV「EC7」とオールラウンドフラッグシップSUV「All-New ES8」を発表。NOP+ベータ版をすべてのNT2.0車両に徐々に展開し、安心感、快適性、効率性の面で大幅な改善を実現。

- NIOは充電・交換ネットワークを拡大するために1,000の電源交換ステーションを設置する予定。

- NIOは欧州でも製品提供を開始し、高い評価を獲得。NIOの発展は、持続可能な理念を積極的に実践し、長年にわたって継続的に業績を向上させています。2022年、NIOはコア技術と製品の研究開発、充電・交換インフラの展開、販売・サービスネットワーク、グローバル市場の拡大において積極的に前進し、当社の長期的成長のための確固たる基盤を築いています。

- 2022 年第 4 四半期の売上総利益率は、3.9%となり、車両マージンの減少の主な要因は、在庫引当金の増加、生産設備の加速償却、既存世代のES8、ES6、NC6に係る購入確約の損失が発生したことによるもの。

- NIOは、EV市場での競争力を維持するために、自社開発のテクノロジーにも注力。NIOは、自律走行レベル4の機能を備えた自動運転車の開発に取り組んでおり、2022年には自律走行車の公道テストを実施。NIOは、自動運転技術の発展により、交通事故の防止、交通渋滞の緩和、運転者の負担軽減など、様々な社会的課題の解決に貢献。

- 今年の第1四半期から、COVIDに関する管理・予防措置が解除されたことを確認したため、現状では部品の供給がボトルネックになっていない。第2四半期以降は、新車の納入台数が増えるため、生産の立ち上げに時間がかかると思われる

- NIOのサプライチェーンについて、現在は部品の供給が問題になっていないが、第2四半期以降、新車の納入台数が増えるため生産の立ち上げに時間がかかると予想。2023年の売上総利益率の見通しについて、ES8、ES6、EC6の新製品は23年第2四半期に納入されるため、第4四半期の在庫引当金および購入確約損を985百万人民元計上したが、この影響を除くと、第4四半期の車両マージンは13.5%

- 2023年の各四半期の平均的な研究開発費は、non-GAAPベースで約30億元から35億元となる予定。NIO NT2.0の納入が始まる第2四半期には販売効率が向上し、対売上高比率が大幅に低下する見込み。欧州市場向けの投資も検討中。欧州市場については、車両販売や納車の面で比較的早い段階。

- 今年の第2四半期には、NIOの4モデルを発売する予定。ES6モデルの納入は7月に計画。製品のアップグレードについては継続的に改良を加え、市場にお知らせする。来年発売する製品については、今は情報を公表しない。通期の販売台数のガイダンスについては、競合他社が価格を下げたこともあり、維持するかは不確定。

- 第2ブランドの立ち上げについては、計画通りに進行中。新ブランドや新製品の発売に関しては、スケジュールには余裕をもたせる方針。

- ET5の受注が減少している。経営陣は、月1万台に安定させるために、新しいテクノロジー・プラットフォーム2.0を基にした3つの製品ポートフォリオを開発していく予定である。製品ポートフォリオ全体を見ると、月産3万台の販売台数を達成できると考えている。

- リチウムの価格は調整中であり、GPマージンがリチウム価格に非常に敏感である。炭酸リチウムの価格が1トン当たり20万元前後になる可能性が高く、今年中にマージン4%から8%のバッファーを確保できると考えられる。ブランドシェイパー製品は、比較的ニッチな市場であり、月産1,000〜2,000台程度だと考えている。

- BEV(電気自動車)の需要には補助金の削減が影響しており、NIOは希望小売価格が比較的高いため、影響は少ないと考えている。2月にはES7とET7を含む製品の需要が週ごとに回復しているが、春節や自動車市場の季節性、補助金の削減などの要因が短期的なプレッシャーを生んでいる。NIOは効率改善が最も重要であり、プロジェクトを削減するのではなく、一人当たりの効率を上げることに注力している。研究開発、販売、サービス、マネジメントなど全体的な効率性の向上が優先されており、プロジェクトの優先順位付けは質とアウトプットに基づいて決定される。NIOは新しいバッテリーパートナーを導入し、ALBと共同で新しいバッテリーパックを発売する予定。CATL社との長期的な戦略的関係も維持するが、新しい契約にはまだ至っていない。NIOは半固体電池のパートナーに支援を提供するために電池チームを編成する予定

- 販売拠点を増やし、電力交換ステーションを展開することでTier 3とTier 4の都市に進出する戦略を採用する。

- NIOモデルの価格戦略をよりアグレッシブに行い、高級ブランド市場にポジショニングすることで、競争を穏やかにする。製品価格を安定させる一貫した戦略を持ち、製品の機能を削減する計画はない。価格設定や戦略には十分な価値があると考えている。

納車台数の推移(EVメーカーのKPI)

今期は納車台数は元々想定していた数に未達でしたが、前年同期比+60%、前期比+27%とそこそこ好調な納車台数でした。来期はガイダンスにも示した通り31,000~33,000台を見込んでいるようです。前期比としてはマイナスですね。

テスラのModel3の対抗馬としてのET5が2022年9月からなので、このタイミングでどれだけ納車台数が増えるのか気になるところです!車種についてはこちらに詳しく記載していますので、ご確認ください。

まとめ

中国版TESLAと名高い中国のEVメーカーNIOの2022年第4四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、最近はあまり話題上がりませんね。ですが、まだまだNIOの決算には多くの方が注目していると思いますので決算の速報記事を作成しました。

コメント