少し遅くなりましたが、東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第3四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

ここ最近はEPSがプラス(黒字化)を達成したSea Limited。今回の決算では成長と収益をどのようにバランスを取ったのか注目です!

現在、投資歴4年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

企業概要はこちらの記事にまとめていますので、Sea Limitedがどんな企業か興味がある方はご覧ください。

2023 3Q シー Sea Limited 決算内容

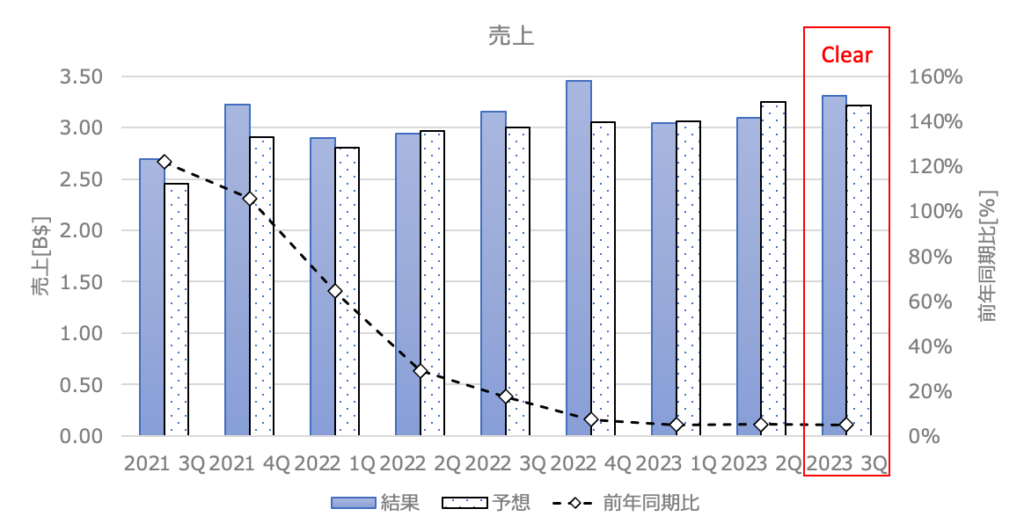

2023 3Qの売上高

結果:3.31B$(前年同期比+4.9%) アナリスト予想:3.25B$ Clear!

かつてのグロース株も成長率は著しく落ち、4期連続一桁台。。。ここ最近は利益重視にシフトしているので仕方ないことですが、かつてのグロース株としての輝きが懐かしまれますね😭。

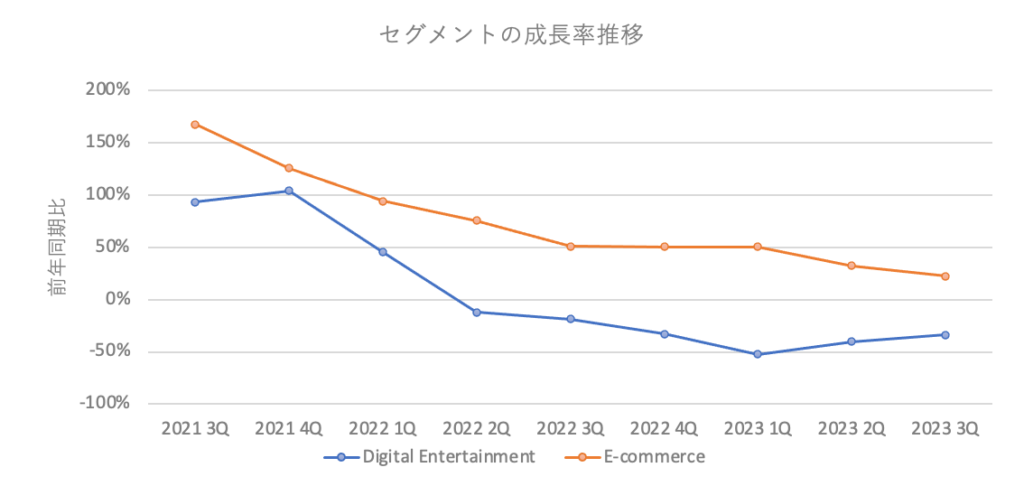

各セクションの成長

Digital Entertainmentは前年同期比-34%、E-commerceは前年同期比+22%です。ゲーム業界はコロナ渦(巣篭もり)からの脱却による影響が継続していますが、底は抜けたような感じですね。E-commerceの成長率も落ちてきていることが気になります。ここからはやはりseaMoneyが3本目の柱に成長してくれるのを待つしかありません。

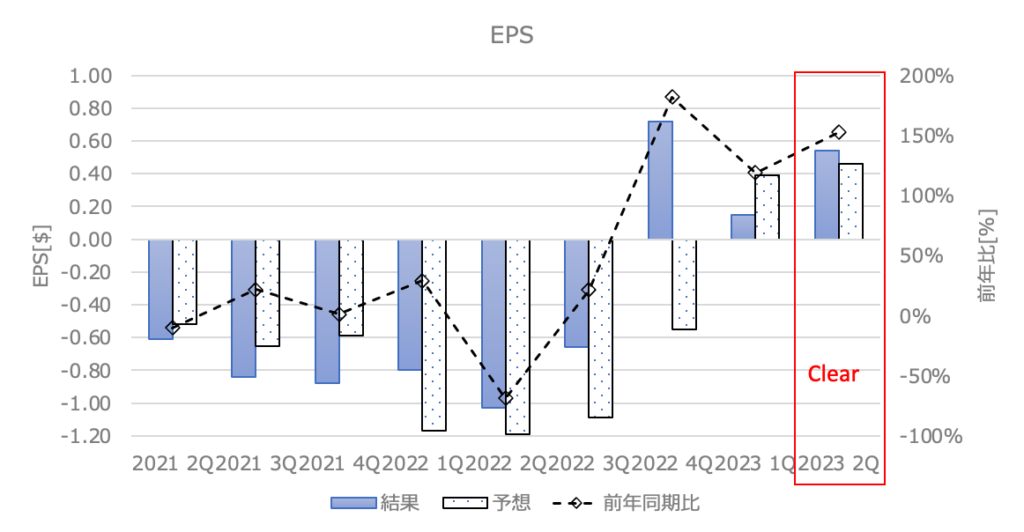

2023 3Q EPS

結果:-0.26$(前年同期比+61%) アナリスト予想:0$ Miss!

直近は黒字化をキープしていましたが、今回はまたマイナスとなり、アナリスト予想も下回りました。低成長な上に、利益率マイナスとなると株価は厳しい反応となるでしょう😭。

ガイダンス

今回の決算発表では2023年のガイダンスの発表はございませんでしたが、CEOのコメントがあったのでまとめます。

私たちのeコマース戦略は、事業の長期的な収益性を最大化することが、最終的には株主に最も大きなリターンをもたらす原則に基づいています。

そして、長期的な収益性を最大化するには、規模と強力な市場リーダーシップが必要です。この長期的な目標を達成するために、私たちは3つの主要な運営要因、成長、現在の収益性、および市場シェアの獲得を考えています。現在の期間では、事業に投資して市場シェアを拡大し、市場リーダーシップを一層強化することを優先します。私たちは現在、市場に対する幅広い競争上の優位性を持ち、多様な地域で強力なローカライズされた実行力を有しています。これにより、私たちは幅広い競争上の堀を持っており、それをさらに拡大する意向です。過去の四半期における自己完結と収益性への移行は、現金準備とオペレーショナルの効率性の両方を大幅に向上させ、特にライブストリーミングでの効果的なeコマースコンテンツエコシステムの構築の良い機会があると見ています。

私たちは強力な現金ポジションを維持し、外部の資金に頼らず、私たちの選択において、時間とペースにおいて事業に投資し続けることを約束しています。同時に、私たちの市場のほとんどでeコマースの浸透率が低いという事実を考慮すると、市場リーダーとして、eコマースエコシステム全体の成長に貢献する責任があります。Shopeeは、これを健全で持続可能な方法で続け、すべてのステークホルダーに価値を提供し続けることに専念します。

各事業のハイライト

E-commerce (Shopee)

- GAAP売上は、前年比で16.2%増の$2.2B

- GAAP売上には、コアマーケットプレイス売上と付加価値サービス売上からなるGAAPマーケットプレイス売上の$1.9Bが含まれており、前年比で18.2%増加

- トランザクションベースの手数料および広告収益から成る主にコアマーケットプレイス収益は、前年比31.7%増の$1.3B

- 物流サービスに関連する収益から成る主に付加価値のあるサービス収益は、前年比4.2%減の-$592.8M

- 調整後EBITDAは-$346.5Mで、2022年第3四半期の-$495.7Mから改善。

- アジア市場の調整後EBITDAは-$306.2Mで、2022年第3四半期の-$216.8Mから悪化

- その他の市場の調整後EBITDAは-$40.3Mで、2022年第3四半期の-$279.0Mから改善。

- ブラジルでは、寄与マージンの損失は対前年比で90.7%改善し、四半期に$0.10に達した。

- 総受注数は前四半期比で13.2%増加し、$2.2Bで前年同期比23.6%増

- GMVは四半期に5.1%増の$20.1Bで、前年同期比11.2%増

Digital Entertainment (Garena)

- GAAPに基づく収益は$592.2M(前四半期11.9%増)

- 課金額は$447.9M(前四半期の$443.1M)

- 調整後EBITDAは$234.0M(前四半期の$239.5M)

- 調整後EBITDAの課金額の52.2%を占める(前四半期の54.0%)

- 四半期ごとのアクティブユーザーは544.1M人(前四半期の544.5M人)

- 課金ユーザーは40.5M人(前四半期43.1M人)で、課金ユーザー比率は前四半期の7.9%から7.5%に減少

- ユーザーごとの平均課金額は0.82ドルで、前四半期からわずかに増加

Digital Financial (seaMoney)

- GAAPに基づく収益は$446.2Mで、前年同期比+36.5%

- 調整後EBITDA1は$165.7M(2022年第3四半期の-$67.7M)

- 2023年9月30日現在、総貸出額は$2.4Bで、クレジットロスの引当金$288.1Mを差し引いたネット額。90日以上延滞の不良債権は、総貸出額に対する割合が1.6%と改善

カンファレンスコール

カンファレスコールの内容は下記になります。主にQ&Aの内容をまとめております。

- Shopeeは必要に応じて短期的に損益分岐点までコストを引き下げられる能力がある一方、長期的な市場シェアと利益最大化のために戦略的投資を継続する方針。

- ライブコマースは中長期的に高収益事業に成長できると見ており、第3四半期はライブエコシステム構築に向けた投資を拡大した。経済性も徐々に改善している。

- ShopeePayの後払いサービスは、Shopeeの取引総額(GMV)成長にも利用者拡大にも寄与できる大きな余地がある。

- ロジスティクスインフラへの投資は大規模自动化センター中心ではなく、小規模拠点と人材ネットワークの構築が特徴。これが配送コスト低減につながっている。

- 自社プラットフォームの需要変動を正確に予測できることが、設備投資の効率性を高める強みとなっている。

- スケールメリット、現地運営力、長年構築してきたEコマースインフラがShopeeの競争優位の源泉で、これらを簡単に真似できない。

- SeaMoneyなどのクレジット事業は貸倒率を現状程度にとどめられる見通し。成長と資産品質のバランスが Business を拡大していくうえで重要

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第3四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。なので長期的な視点で見ていく必要がある企業だと思っています。

コメント