第3四半期の決算が本格化!まずは大注目の1番手TESLAになります!早速テスラ TESLAの2023 3Qの決算速報記事をまとめました。私自身もテスラは保有銘柄の中で2番目に割合の大きい銘柄ですので、決算には毎回注目しています。前回の決算時前から販売価格の低下が、利益率の低下に起因しており、そこらへんが今回の決算でどうなったのか注目が集まります。イベント後翌日によく株価を下げるTESLAですが、今回はどうなったでしょうか!?

現在、投資歴3年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。TESLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。2023年3Qの工場に関するハイライトは以下になります。

第3四半期において、さまざまな工場でアップグレードのためにいくつかの生産ラインを停止させ、生産量が前四半期に比べて減少してしまいました。

カリフォルニア州、ネバダ州、テキサス州

- Cybertruckのパイロット生産が開始され、今年の初めの納車予定通り進行中です。

- テキサスでのModel Yの生産は、現在の水準から非常にゆっくり増加し、追加の供給チェーンニーズを効率的に立ち上げていく計画です。

- 高密度の4680セルの生産も順調に進行しており、アメリカ国内でのカソード製造とリチウム精製の能力拡張も続けています。

上海

- 予定された稼働停止以外の時間帯を除いて、上海工場は数四半期にわたり定格能力に近い生産を実施し、週次生産率の大幅な増加は期待されていません。

- Giga Shanghaiは引き続き主要な輸出ハブとなります。

ベルリン-ブランデンブルク

- 最新のデータに基づいて、Model Yはヨーロッパで年初から最も売れている車両です。

- テキサスと同様に、Model Yの生産のさらなる増加は段階的に進行します。

決算内容

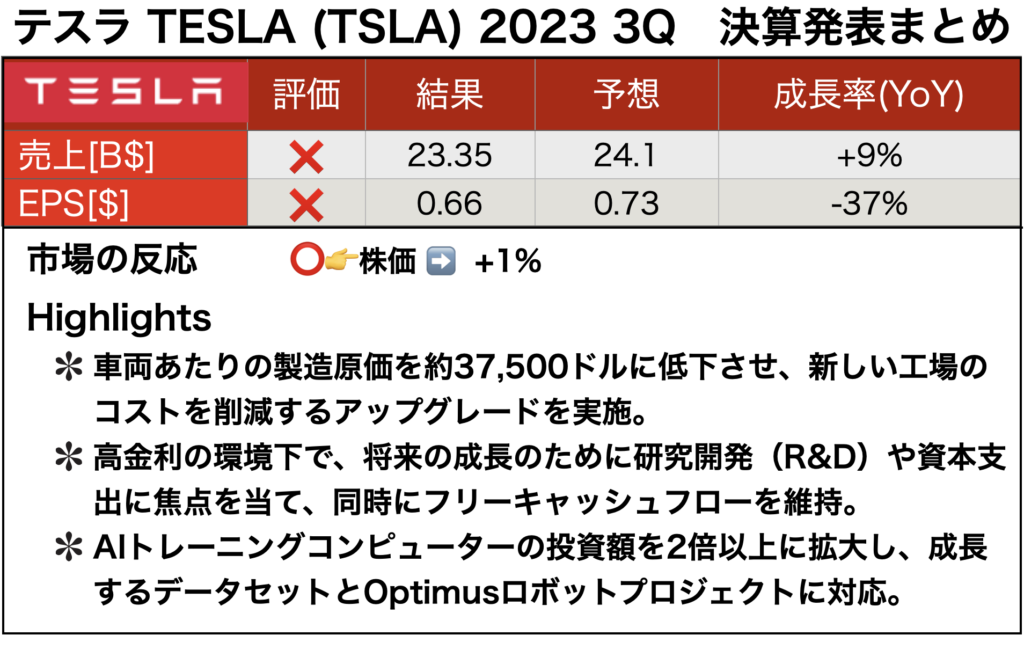

売上高

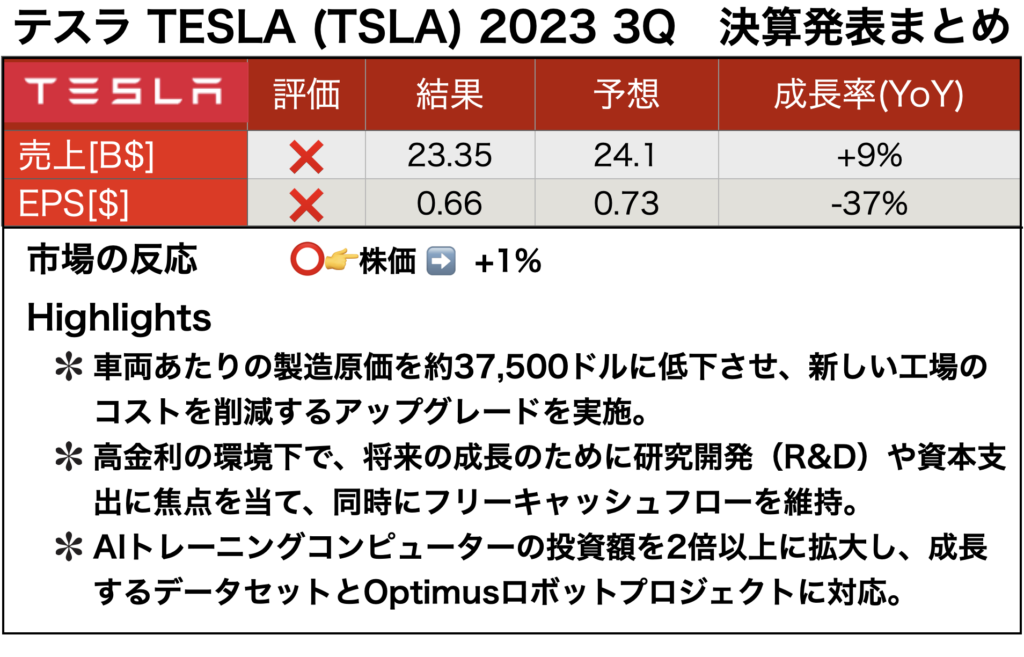

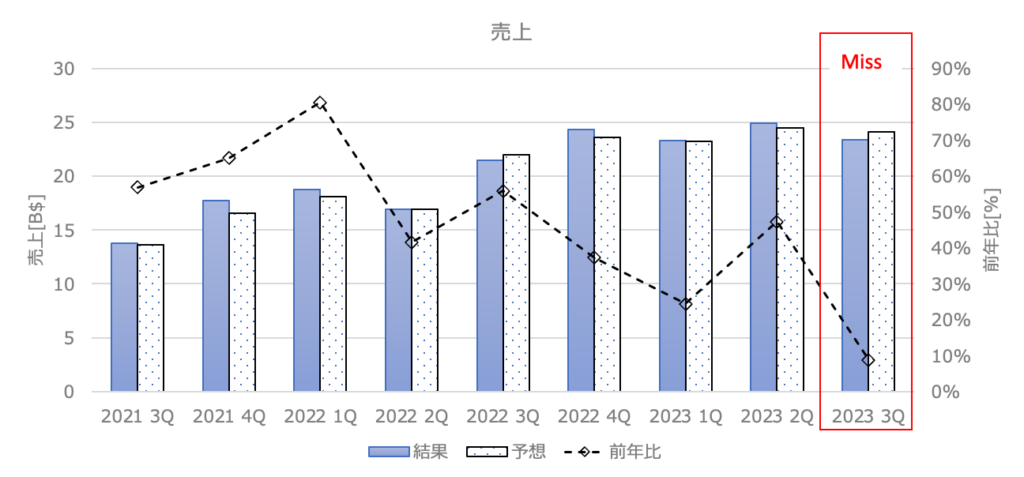

売上:23.35B$(前年同期比+9%) アナリスト予想:24.1B$ MISS!

売上はアナリスト予想をやや下回る結果でした。前年同期比+9%と成長率はかなり低かったです。成長の要因は以下のようです(マイナス要因は赤字)。

- 販売台数の増加

- その他事業部分の成長

- ASP(平均販売価格)の減少

- 為替の影響(0.4B)

EPS

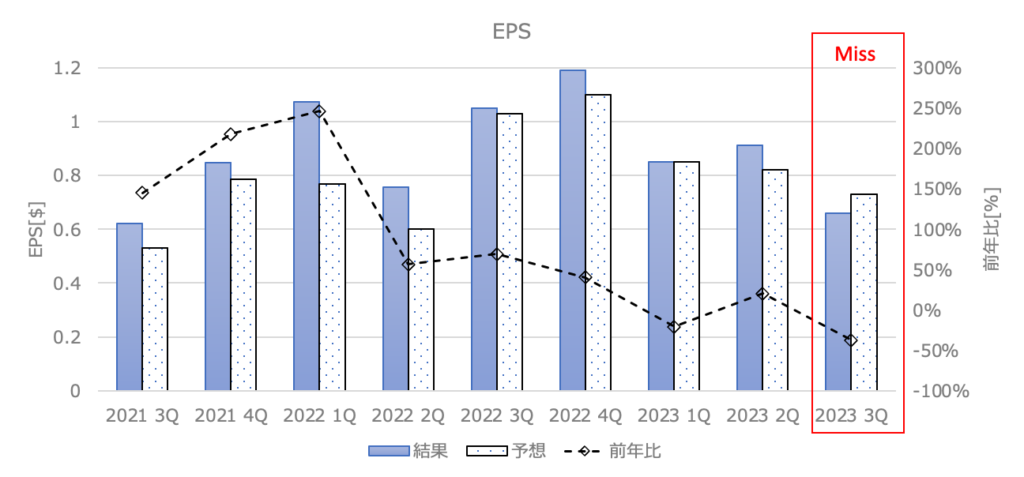

EPS:0.66$(前年同期比-37%) アナリスト予想:0.73$ MISS!

EPSもアナリスト予想を下回りました。製造原価の低減は進められているようですが、ASP現象の影響はまだ強いと思われます。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 納車台数の増加(新工場の未稼働によるマージンの逆風にもかかわらず)

- 車両のコスト改善とIRAクレジットの利益

- エネルギー事業およびサービス&その他事業の売上総利益の伸び

- 規制クレジット販売の増加

- ASP(平均販売価格)の減少

- 工場改修、工場立上げに伴う費用

- サイバートラック、AI、その他大型プロジェクトによる運営費用の増加

- 為替の影響

今後の見通し

2023年の成長率は50%を上回りそうですね!サイバートラックに加え、現在開発中の次世代車両についても期待が高まります!

- 2023年の予測: 今年は約180万台の車両を生産する見込みで、長期の年平均成長率(CAGR)50%の目標に向かって着実に前進する予定。

- 資金: 製品の開発ロードマップ、長期の生産能力拡大計画、その他の経費に必要な資金は十分に確保されており、不確実な状況下でも健全な財務基盤を維持する方針。

- 利益: 製造および運用コスト削減のイノベーションを実行しつつ、時間と共にハードウェアに関連した利益に加えて、AI、ソフトウェア、およびフリートベースの利益の加速を期待。

- 製品: Cybertruckの納車は今年後半に予定通り進行中。また、次世代プラットフォームに向けても進捗を続けている。

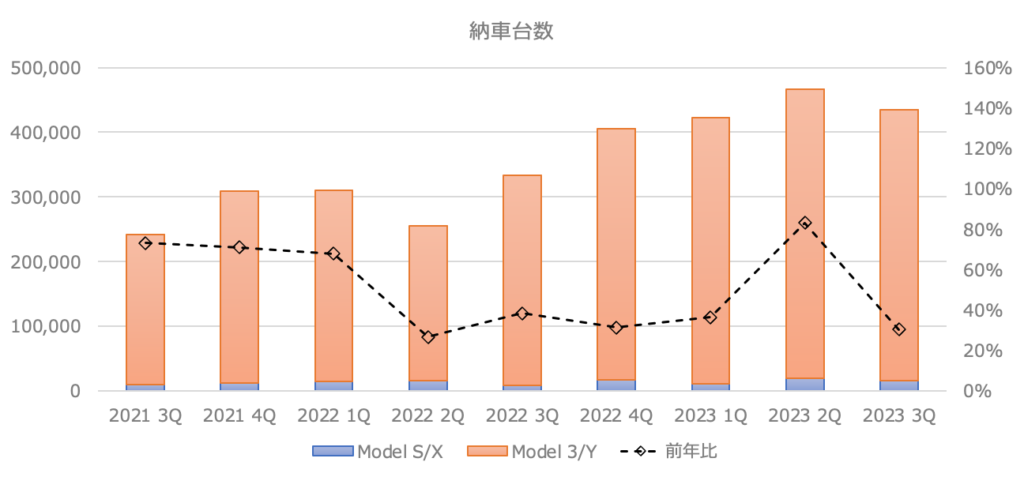

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

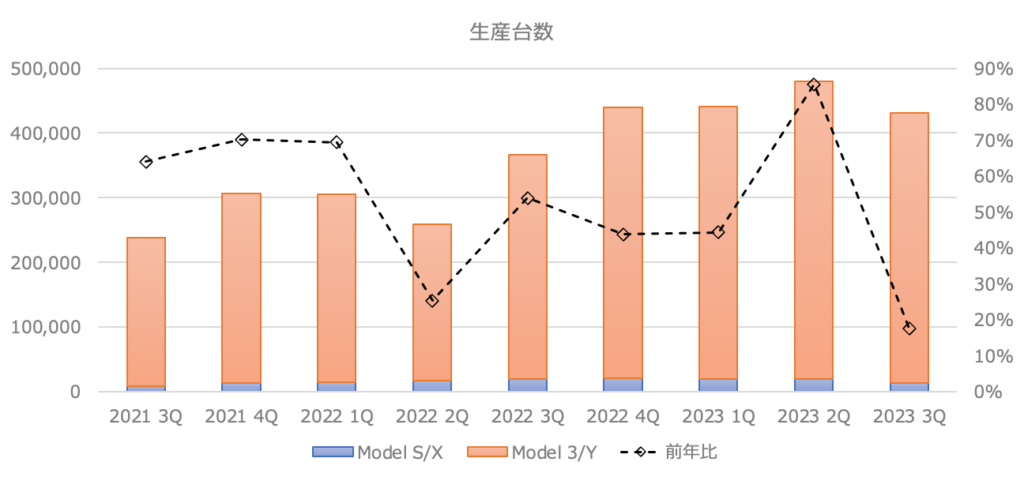

2023年3Q(7月〜9月)の生産台数は前年同期比+18%と増加利値は低いです。前期比では-10%となりました。今期はさまざまな工場でアップグレードのためにいくつかの生産ラインを停止させたのが原因のようです。

2023年度の生産台数の見通しでは180万台を想定しているようです(2022年は137万台)。今後ますます増えるテスラ車の需要に対して生産能力でカバーしていく大きな道筋となりそうですね。

納車台数

納車台数は前期より下がり、前年同期比+27%、前期比では-7%となりました。

納車のペースは四半期全体で均等になるように改善を続け、今年のQ3の納車台数のうち約40%が9月に集中しました。これに対して、2022年には9月がQ3の納車の約65%を占めていました。

電気自動車のサービス業やその他の事業

電気自動車関連

人工知能ソフトウェアとハードウェア

- 安全に現実世界のタスクを遂行するソフトウェアがAI開発の焦点。

- AI開発のペースを加速するために世界最大級のスーパーコンピュータを活用。Q2に比べて計算能力が2倍以上に増加。

- 多数のテスラ車が匿名のビデオなどのデータを生成し、FSD(Full Self-Driving)機能の開発に活用。

自動車のソフトウェア

- 米国とカナダでのHertzを通じたすべてのテスラのレンタルが、テスラアプリへのアクセスを可能に。電話キーを使用してキーレスのロック/ロック解除、遠隔でキャビンの事前調整、充電ステータスの追跡などが可能。

- 既にテスラプロファイルを持つ顧客は、設定や好みがシームレスに適用され、レンタカーが自分のもののように感じられる。

- アプリ内のサービスエクスペリエンスも再設計され、顧客はサービスのスケジュール設定、貸出車両のアクセス、サービスの進捗状況の追跡、支払い、納車/受け取りの管理などが可能。

- 興味のある顧客は同様に、試乗車のスケジュール設定、場所の特定、試乗も可能。

バッテリー、パワートレイン、および製造

- マクロ経済の逆風とQ3での計画的な工場シャットダウン、新工場の稼働にもかかわらず、平均車両コストは約37,500ドルで維持。コスト削減に引き続き取り組んでいる。

- 重量のある車両に対して、高電圧パワートレインアーキテクチャは注目すべきコスト削減をもたらし、それがサイバートラックが800ボルトアーキテクチャを採用する理由。

ソーラー・エネルギー事業

エネルギー貯蔵

- Q3において、エネルギーストレージの展開が前年比90%増の4.0 GWhに達し、過去最高の展開実績。

- 展開の持続的な成長は、カリフォルニア州ラソップのメガファクトリーのフェーズ2拡張を含む40 GWhの全容量に向けた稼働の進行によるもの。Q3で生産速度がさらに改善。

ソーラー

- ソーラーの展開は前期および前年比で減少し、49 MWに。

- 高い金利とカリフォルニアでのネットメータリング終了が、ソーラー需要に圧力をかけている。

サービス・その他の事業

- グローバルなフリート規模の拡大に伴い、サービスおよびその他のビジネスは引き続き成功を収め、Supercharging、保険、ボディショップ&部品販売が収益成長の中核要因。

- 使用量に応じたSuperchargingは、資本支出を拡大しながらも会社にとって収益性の高いビジネスのまま。チームは他の自動車メーカーがネットワークに参加することを見越して、Superchargingのキャパシティを実質的に拡大し、キャパシティ管理をさらに改善に取り組んでいます。

カンファレンスコール内容まとめ

CEO、CFOのコメント

CEO:Elon Musk

- テスラは新しい工場の生産を拡大し、大幅な改善の余地があると見ています。

- FSDベータを使用して0.5十億マイル以上を運転したAutopilotとAIの進展。テスラは長期的な成功のためにAIへの投資を強調しています。

- 2023年第3四半期におけるエネルギー蓄積の展開は4ギガワット時で、四半期の利益に約50億ドルをもたらしました。Cybertruckの生産とキャッシュフローの健全性には課題が予想されています。

- Cybertruckへの需要は100万台以上の予約がありますが、ポジティブなキャッシュフローの実現には1年から18ヶ月かかるかもしれません。

- テスラは2023年に約180万台の車両の納車を目指し、従業員に対して働きに対する感謝の意を表明しています。

CFO:Zachary Kirkhorn

- 経済の不確実性にもかかわらず、Q3はエネルギービジネスでの収益の別の記録四半期でした。

- 計画された工場のアップグレードにより、オペレーションと財務のパフォーマンスに影響を与えましたが、車両あたりのコストは約37,500ドルに減少しました。

- サイバートラックの試作、パイロット生産テスト、およびAI技術に起因する研究開発費用が増加しています。

- 米国の金利が上昇する中、車両のコスト削減に焦点を当て、価格を調整して月額費用を一致させることに注力しています。

- テスラの戦略として、コスト削減、納車台数の最大化、およびAIと次世代プラットフォームへの投資に重点を置いて、長期的な成功を図ることを強調しています。

質疑応答のまとめ

- テスラは2024年のサイバートラックの販売台数を正確に予測するのは困難だが、2025年には年産25万台程度になると見込む。

- テスラはテキサス工場で4680セルの量産を進めており、第2四半期は前四半期比で40%増加した。スクラップは40%減少し、セルコストの連続的な改善が見られた。

- テスラはベルリンとオースティンの工場は現状のラインの効率向上に注力している。メキシコ工場はインフラと工場設計を並行して進めている。

- テスラは完全自動運転の経済効果は非常に大きく、車両価値を5倍に高められる可能性があると説明。

- テスラは2022年内に人間を上回る完全自動運転を達成できるとの見通しを示した。ただし、規制当局の承認は別事項。

- テスラはサイバートラックなど新車種の生産ラインアップに伴い、当面の間、製造原価低減が困難になる可能性がある。

- テスラは価格競争力の強化が需要拡大に重要だと強調。金利上昇により実質価格が上がっている。

- テスラはメキシコ工場の建設開始時期は世界経済情勢次第と述べた。金利上昇が車両の実質価格を上げている。

- テスラは製造原価低減のために細部のコスト削減を徹底的に追求していると説明。

まとめ

GAFAMTの決算が始まり、1番手となったテスラ TESLAの2023 3Qの決算速報記事をまとめました!売上、EPSともにアナリストの予想を下回る結果となりましたが、市場の反応は今のところプラスに振れております。私自身はもちろんのこと引き続きホールドしていきます!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント