東南アジアで急成長を遂げるシー Sea Limited(SE)の2022第3四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

グロース株には厳しい利上げ環境の中、生粋のグロース株であったSea Limitedはどのような決算を叩き出すのか期待と不安が入り混じっております。利益度外視だった過去は捨て、やや収益性を重視するよう方向転換し出した結果がどのようになったのか見ものです。

現在、投資歴3年目で約1,200万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

企業概要はこちらの記事にまとめていますので、Sea Limitedがどんな企業か興味がある方はご覧ください。

2022 3Q シー Sea Limited 決算内容

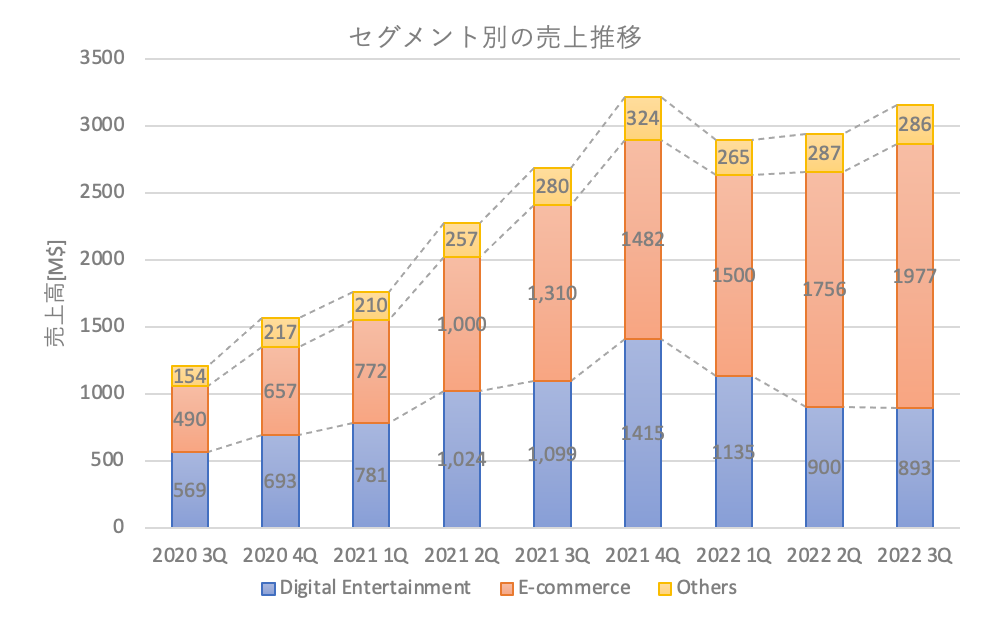

2022 3Qの売上高

結果:3.16B$(前年同期比+17%) アナリスト予想:3.0B$ Clear!

成長率は著しく落ちているもののなんとかアナリスト予想を上回りました。一時期の成長率は目を未まるものがありましたが、金利上昇で投資しづらい昨今だと利益重視にシフトしてしまうのは仕方ないことです😭。

各セクションの成長

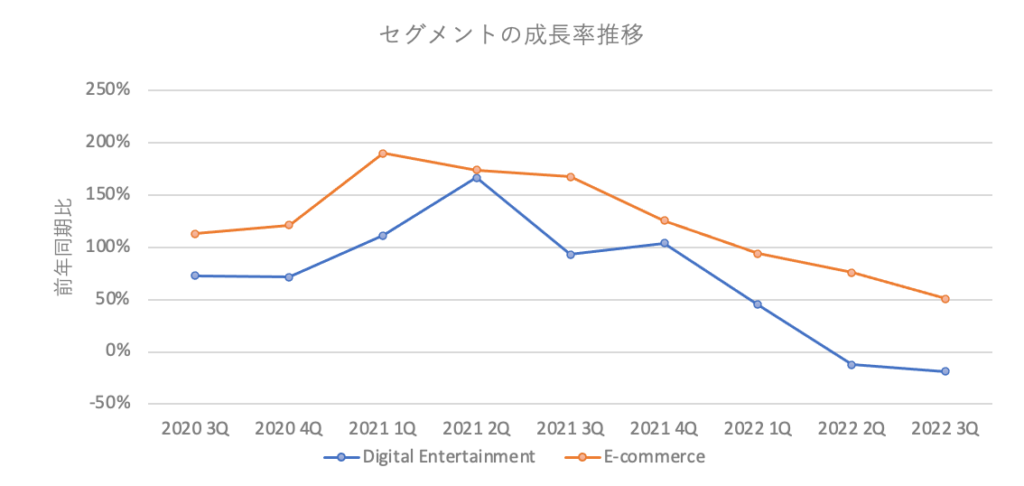

Digital Entertainmentは前年同期比-19%、E-commerceは前年同期+51%の成長率です。ゲーム業界はコロナ渦(巣篭もり)からの脱却による影響が継続していますね😭。E-commerceの成長率も高い数字ではありますが、鈍化していっています。ここからはやはりseaMoneyが3本目の柱に成長してくれるのを待つしかありません。

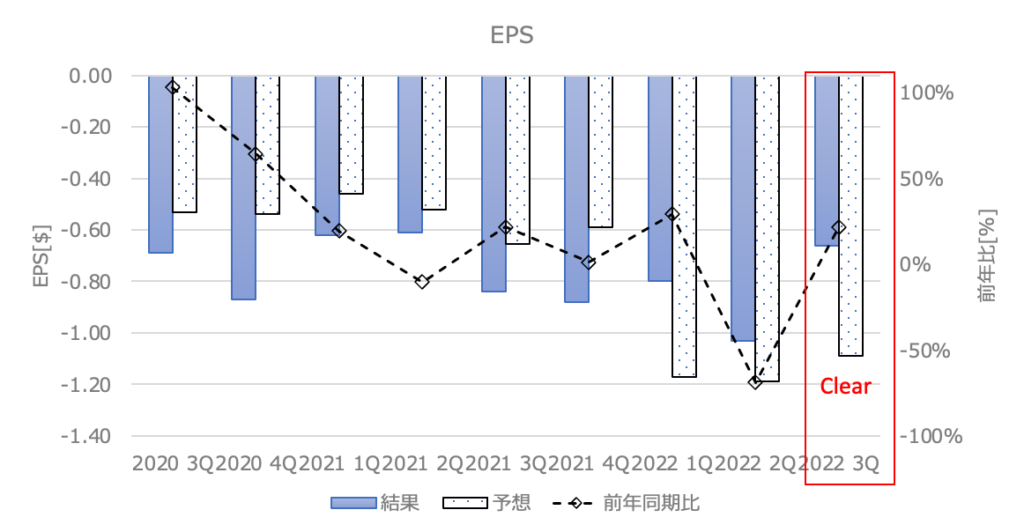

2022 3Q EPS

結果:-0.66$(前年同期比+21%) アナリスト予想:-1.09$ Clear!

めずらしく3期連続アナリスト予想を上回りました。やはりこの利上げが続く中、成長より利益に舵を切っているのでしょうか。黒字化目指して頑張って欲しいものです。

ガイダンス

今回の決算発表では2022年通期のガイダンスのアップデートが行われました。前回はガイダンス停止でしたが、今回は2022年通期の売上高の下方修正となります😭。

E-commerceの2022年の見通し

- 2022年通期の売上高下方修正:$2.9B~$3.1Bから$2.6B~$2.8B

- 理由:Digital Entertainmentのガイダンスは、マクロの不確実性が高まっていること、また、リニューアルオープンの動きが継続的に影響していることを踏まえ、修正

- マクロの不確実性が継続していることから、現時点では2023年の事業に関するガイダンスを提供する予定はない

各事業のハイライト

E-commerce (Shopee)

- GAAPベースの売上は$1.9B、前年同期比+32.4%、恒常為替レートに基づくと+前年同期比38.8%増。

- GAAP収益はコアマーケットプレイス収益と付加価値サービス収益からなる GAAPマーケットプレイス収益$1.6Bが含まれ、前年同期比+39.3%

- 取引手数料と広告収入を中心とするマーケットプレイス中核収益は、前年同期比+54.1%の$1B。コアマーケットプレイス収入の拡大が、当四半期のShopeeの収益性を大きく改善させる要因

- 付加価値サービス収入(主に物流サービス関連収入)は、前年同期比+20.3%の$0.6B

- 当四半期の受注総額は前年同期比+19.2%の$2B、GMVは前年同期比+13.5%増の$19.1B。なお、前年同期の為替レートを適用した場合、GMVは前年同期比+21.4%

- GAAP基準の販売・マーケティング費用は、前年同期比-16.4%、前四半期比-14.6%のの575.7M

- Shopee全体の調整後 EBITDAは、-$495.7Mで、前年同期比+27.5%の改善、前四半期比+23.6% の改善

- 調整後EBITDAの改善は、特に中核市場におけるトップラインの力強い成長、及び市場全体における営業費用の有意な効率化によってもたらされた。第3四半期後半より、研究開発費を含む本社コストの最適化に注力し始めたため、共有コストの削減効果は次の四半期から現れると思われる。

- アジア地域の全市場において収益性が改善した結果、当四半期の調整後 EBITDA は前四半期比 +31.4%の$216.8Mとなった。当四半期、アジア市場全体の貢献利益率は、以前から共有していた予想通りプラスとなった。特に、最大市場であるインドネシアを含むアジア地域のほとんどの市場で貢献利益率がプラスとなり、マレーシアと台湾では調整後 EBITDAがプラス

- その他の市場の調整後 EBITDAは、収益化の進展とコスト削減により、前四半期比+16.0%の $279.0M

- ブラジルでは、ユニットエコノミクスが引き続き大幅に改善し、本社コスト配分前の受注1件あたりの調整後EBITDAは-$1.03となり、前四半期から27.4%改善。GAAPベースの売上は前年同期比+225%超

- 当社の業績はマクロ環境やその他多くの要因によって変動する可能性があるが、2023年末までにShopee全体の調整後EBITDAブレークイーブン(損益分岐点)に向けて取り組んでいる

Digital Entertainment (Garena)

- GAAPベースの売上は、前期の$900.3Mに対し、$892.9M

- 課金件数は、前四半期の$717.4Mに対し、$664.7M。為替変動の影響を除くと、前四半期比で約 -4%

- 調整後 EBITDAは、前四半期の$333.6Mに対し、$289.9M

- 四半期のアクティブユーザーは、前四半期の6億1930万人に対し、5億6820万人

- 四半期の有料ユーザー数は5,150万人で、有料ユーザー率は9.1%となり、前四半期と変わらない

- ユーザー1人当たりの平均課金額は $1.2で前四半期比で安定

Digital Financial (seaMoney)

- GAAPベースの売上高は$326.9Mで前年同期比+147.2%

- 調整後EBITDAは前年同期比+57.4%、前四半期比+39.3%の-$67.7M。前四半期比では 39.3%の改善。この改善は主に、モバイル・ウォレット事業に対してより的を絞った営業・マーケティング活動を行ったことと、クレジット事業が健全な収益性を維持しながらグループにキャッシュをもたらしたことによるもの。

- 2022 年第 3 四半期末の貸出金総額は$2.2Bで、貸倒引当金 $253.4Mを差し引いた金額。90 日以上支払期日を過ぎた不良債権は、総貸付債権額の4%未満。当四半期末時点の貸付金の加重平均期間は約 4 ヶ月

2022 3Q カンファレンスコール

カンファレスコールの内容は下記になります(これまでに記載なく、インパクトのあるものだけを抜粋)。Q&Aは後で記載します。

- マクロ環境における大きな不確実性を踏まえ、私たちは、成長から、外部資金に頼らずにできるだけ早く自立と黒字化を達成することに、考え方と焦点を完全にシフト。短期的には特定の営業指標において成長が見られない、あるいはマイナス成長となる可能性があるとしても、現段階で追求すべき正しい戦略と考える

- 利益率改善のための断固たる行動をとり、今後数四半期にわたる明確な目標と優先順位を設定。さらに、この目標に対するコミットメントを強調するために、9月中旬に黒字化を達成するまで経営陣の現金報酬の受け取りを停止

- フリー・ファイアについては、ユーザー数、エンゲージメント、マネタイズにおいて引き続き逆風が吹いており、これは第3四半期の業績にも反映。通期ガイダンスの修正にも反映。原因はマクロ環境、特にインフレがゲームや先行投資などの裁量支出に影響を与え、ゲーム業界全体が低迷

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2022第2四半期の決算の記事をまとめました。Seaは日本の個人投資家にとても人気なグロース銘柄でしたので、まだ注目しているかも多いともいます。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。

コメント