第2四半期の決算が本格化!まずは大注目の1番手TESLAになります!早速テスラ TESLAの2023 2Qの決算速報記事をまとめました。私自身もテスラは保有銘柄の中で2番目に割合の大きい銘柄ですので、決算には毎回注目しています。前回の決算時前から販売価格の低下が、利益率の低下に起因しており、そこらへんが今回の決算でどうなったのか注目が集まります。イベント後翌日によく株価を下げるTESLAですが、今回はどうなったでしょうか!?

現在、投資歴3年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。TESLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。2023年2Qの工場に関するハイライトは以下になります。

第2四半期において、新工場の着手と上海・フリーモントの強力なパフォーマンスにより、過去最多の車両を生産しました。引き続き、3か月目に納車をスムーズに行うために、車両の3か月目の納車割合を減らすことに取り組んでいます。輸送中の車両、テストドライブ車、展示車が供給日数の大部分を占めています。

カリフォルニア州、ネバダ州、テキサス州

- ギガファクトリー・テキサスでは、Model Yの生産増加が続いており、Cybertruckの生産のための設備の設置も順調に進んでおり、今年中に初の納車が予定されています。

- 4680セルの生産ラインの収率向上に notable な進展を遂げました。さらに、アメリカ国内で陽極生産とリチウムの精製能力の拡充も進めています。

上海

上海工場は数か月間にわたり満杯稼働しており、週の生産ペースにおいて大きな増加は予想されません。ギガファクトリー・上海は引き続き当社の主要な輸出拠点となります。

ベルリン-ブランデンブルク

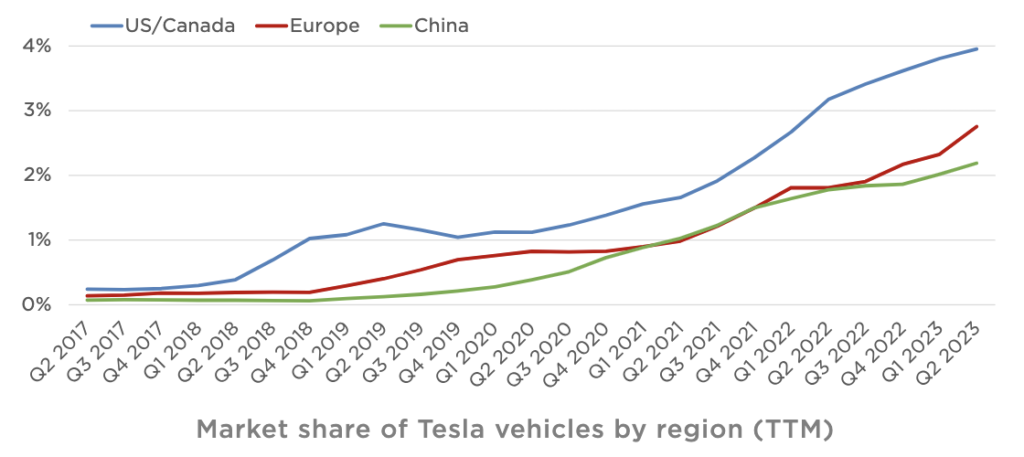

ドイツの当社工場は第2四半期に初めてModel Yのスタンダードレンジ車両を生産しました。第1四半期の成功からの勢いを受けて、Model Yは今年5月時点でヨーロッパで最も売れた車両となっています。

決算内容

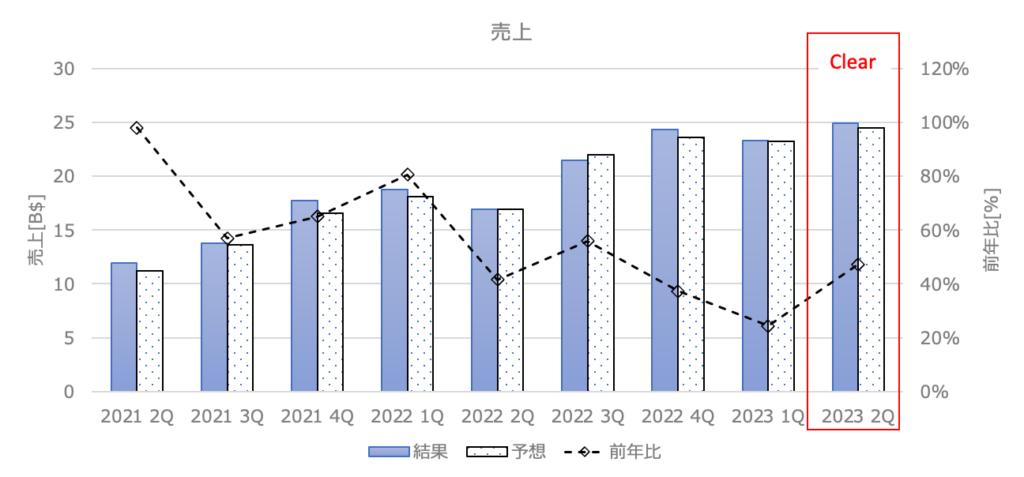

売上高

売上:24.93B$(前年同期比+47%) アナリスト予想:24.5B$ CLEAR!

売上はアナリスト予想をやや上回る結果でした。前年同期比+47%と成長率もやや回復傾向です。成長の要因は以下のようです(マイナス要因は赤字)。

- 販売台数の増加

- その他事業部分の成長

- ASP(平均販売価格)の減少

- 為替の影響(0.6B)

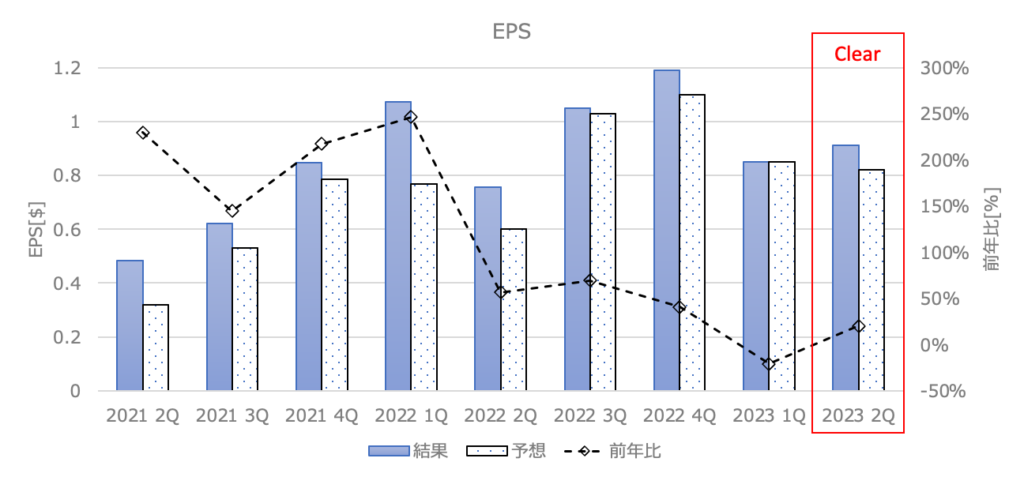

EPS

EPS:0.91$(前年同期比+20%) アナリスト予想:0.82$ CLEAR!

EPSもアナリスト予想を上回りました。販売価格の低下の影響はありますが、現在は利益率よりプラットフォームとしての納車台数を重視しているようです。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 納車台数の増加(新工場の未稼働によるマージンの逆風にもかかわらず)

- 原材料費およびIRAクレジットの減少を含む1台当たりコストの低下

- エネルギー事業およびサービス&その他事業の売上総利益の伸び

- ASP(平均販売価格)の減少

- 原材料費、商品費、物流費、保証費、配送費の増加

- 4680セルの生産能力増強のコスト

- サイバートラック、AI、その他大型プロジェクトによる営業費用の増加

- クレジット収入の減少

- 為替の影響

今後の見通し

2023年の成長率は50%を上回りそうですね!サイバートラックに加え、現在開発中の次世代車両についても期待が高まります!

- 生産:2021年初頭から示している50%の年間平均成長率(CAGR)の目標に合わせて、生産を可能な限り急速に拡大する計画です。年によって成長が速くなることもあれば、遅くなることもありますが、2023年には約180万台の車両を年間で生産する見込みです。

- 現金:製品のロードマップ、長期的な生産能力拡大計画、およびその他の経費を賄う十分な流動性があります。また、この不確実な期間においても、強固な財務体制を維持するよう事業を運営していく予定です。

- 利益:製造および運用のコスト削減に向けた革新を継続しつつ、時間の経過とともに、ハードウェア関連の利益に加えて、AI、ソフトウェア、およびフリートに基づく利益の加速を期待しています。

- 製品:Cybertruckは今年後半にギガファクトリー・テキサスでの初期生産を開始する予定です。さらに、次世代プラットフォームに関しても進展を続けています。

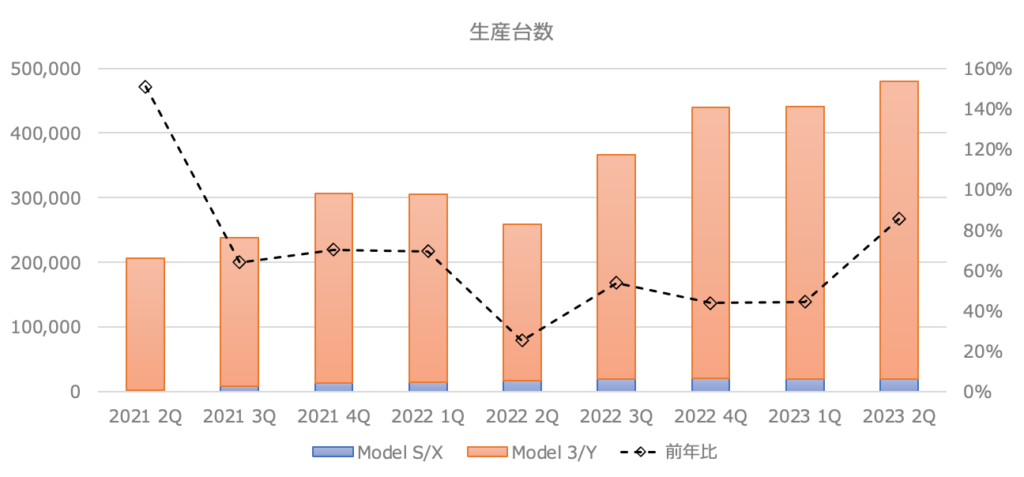

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

2023年2Q(4月〜6月)の生産台数は前年同期比+86%と大きく伸びております。前期比では+9%となりました。

2023年度の生産台数の見通しでは180万台を想定しているようです(2022年は137万台)。今後ますます増えるテスラ車の需要に対して生産能力でカバーしていく大きな道筋となりそうですね。

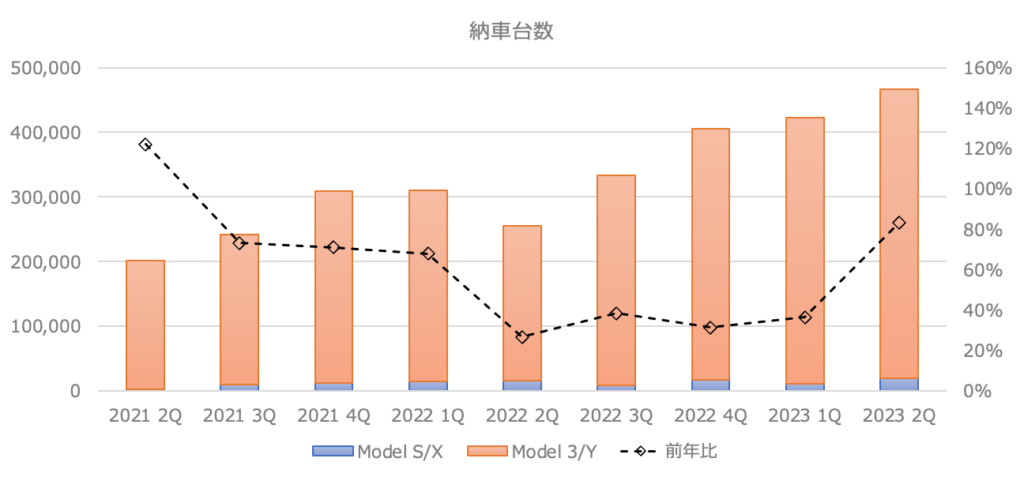

納車台数

納車台数ももちろん過去最高台数で、前年同期比+83%、前期比では+10%と素晴らしい結果となりました。

電気自動車のサービス業やその他の事業

電気自動車関連

人工知能ソフトウェアとハードウェア

自動運転技術を大規模に実現するためには、以下の4つの主要な技術要素が必要です:非常に大きな実世界のデータセット、ニューラルネットのトレーニング、車両のハードウェア、車両のソフトウェア。当社ではこれらの要素を自社内で開発しています。今月、Dojoトレーニングコンピュータの生産を開始することで、より高速かつ低コストなニューラルネットのトレーニングに向けて一歩を踏み出します。

自動車のソフトウェア

初めてModel 3またはYを購入する顧客向けに、「Teslaを知る」体験を導入しました。ユーザーはシート、ミラー、ステアリングホイールを調整したり、スマートフォンキーを設定したり、再生ブレーキングなどのトピックについて学ぶことができます。ソフトウェアのアップデートによる新機能を顧客が発見できるように、UI内で新機能を強調表示し、見逃している可能性のある機能を試すよう促したり、コントロールを検索する機能を追加しました。

バッテリー、パワートレイン、および製造

Cybertruckの車両を世界中で最終認証および検証のためにテストしています。これは数十年ぶりに最もユニークな車両製品かもしれません。そのため、新しい技術を試すためのトライアルやテストを行っています。われわれが知る限りでは、Cybertruckは車庫に収まるサイズ(19フィート未満)でありながら、4つのドアと6フィート以上の荷台を持つ初のトラックとなるでしょう。技術的にもアーキテクチャ的にも、この車両は多くの制約を打破するものです。これは車両エンジニアリングと製造に対する当社の考え方に非常に合致しています。

ソーラー・エネルギー事業

エネルギー貯蔵

エネルギー貯蔵の導入は第2四半期において前年同期比で222%増加し、3.7 GWhに達しました。これはLathrop(カリフォルニア州)における初の専用メガパック工場(メガファクトリー)の着手が進んだことによる強力な四半期です。40 GWhのメガファクトリーはいくつか予定されている工場の最初のものであり、着手が成功していて、まだ完全稼働に向けて余地があります。エネルギー貯蔵の導入率はプロジェクトのタイミングによって変動することがありますが、第2四半期においては生産率がさらに順調に向上しました。

ソーラー

ソーラーの導入は66 MWでほぼ前の四半期と同水準で推移し、前年同期比で減少しました。これは、高金利環境が産業全体でソーラーの購入を延期させていることが主な要因です。

サービス・その他の事業

2023年第2四半期は、スーパーチャージングの四半期となりました。Ford、GM、Mercedes、Nissan、Polestar、Rivian、Volvo、Electrify Americaなど、多数の企業が、テスラが10年前に開発したNACSという充電規格を北米向けの製品に採用することを発表しました。2024年にさらに充電ネットワークを拡充することで、ガソリン車からEVへの市場の変換をより迅速に実現し、対応可能なフリートの拡大によって充電ネットワークの成長も加速することが期待されています。

カンファレンスコール内容まとめ

カンファレンスコールの内容は以下になります。

- モデルYは、欧州ではあらゆる種類の車の中で、米国ではピックアップ以外の車の中で最も売れました。これは生産と配送に課題があったにもかかわらず、テスラチームの大きな功績です。

- 現在のマクロ環境は依然として不透明であり、大きな買い物には慎重な姿勢が見られます。しかし、テスラは依然として高い営業利益率を維持しており、競争力を持っています。

- 車両のコスト削減が進んでおり、将来的には自律運転による利益も期待しています。

- サイバートラックの製品開発も進行中であり、量産ラインの設置が完了すれば素晴らしいデリバリー・イベントが開催される予定です。新製品の立ち上げには時間がかかりますが、需要は確かにあると考えています。

- メガパックのエネルギー貯蔵も大幅に拡大しており、売上総利益が過去最高の水準に達しています。

- 自動運転技術のトレーニング能力向上にも力を入れており、Dojoという新たなトレーニングコンピュータを開発しています。

- 今後も車両の数量を拡大する方針であり、エネルギー事業や自律運転技術への投資も続ける予定です。

- 4680セルのステータス: Teslaはテキサスで4680セルの生産を80%増加させ、スクラップの削減によりセルのCOGSを25%削減しました。

- エネルギー製品と収益モデル:TeslaはMegapackの需要が全世界で強く、2024年までに完全な工場ランプアップを目指しています。また、Autobidderはソフトウェアマージンを持ち、ハードウェア販売を促進しますが、収益への寄与は比較的小さいです。

- FSDの移転性:Teslaは2023年第3四半期に一度だけFSDの移転を許可することを発表しました。

- Cybertruckの詳細:Cybertruckの需要は非常に高く、新たな技術が多数導入されています。生産は最も遅い要素に合わせて進行し、2023年に納車を開始する予定です。

- ギガキャスティングの修理:ギガキャスティングによる車両の修理は、伝統的なボディよりも簡単で、コストも低くなります。

まとめ

GAFAMTの決算が始まり、1番手となったテスラ TESLAの2023 2Qの決算速報記事をまとめました!売上、EPSともにアナリストの予想を上回る結果となりましたが、市場の反応はあまりよくありません。私自身はもちろんのこと引き続きホールドしていきます!下がるのであればむしろ買い増す勢いです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント