GAFAMTの決算がついに始まりました。今回の1番手はTESLA!テスラ TESLAの2023 1Qの決算速報記事をまとめました。私自身もテスラは保有銘柄の中で2番目に割合の大きい銘柄ですので、決算には毎回注目しています。ここ最近販売価格の値下げが続き、利益率に対して懸念をもたれ下落していたテスラ。1Qの結果、そして2023年の見通しはどう報告されたのでしょうか?

現在、投資歴3年目で約1,300万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。2023年1Qの工場に関するハイライトは以下になります。

車両生産能力 第1四半期には、オースティンとベルリンの工場での生産量の増加により、過去最高の車両が生産されました。3月に納車される車両の割合を減らし、四半期を通じて納車をスムーズに行うことに引き続き取り組んでおり、これにより車両あたりのコストが削減されると同時に、各四半期末の在庫が増加することになります。

カリフォルニア州、ネバダ州、テキサス州

第1四半期において、モデルYが米国で最も売れた非ピックアップ車となりました。2023年3月の投資家向けイベントで4680セルの生産を紹介し、第1四半期には4680セルの生産率がさらに向上しました。テキサス州のギガファクトリーでサイバートラックの生産設備が第1四半期に設置され、順調に進んでいます。

上海

上海の工場が数か月間、ほぼ満員稼働しているため、今後、週間生産量の大幅な増加は見込まれません。上海からの供給を受ける新市場であるタイでの販売を開始しました。これまでのところ、3%の非常に好意的な反応を得ています。ギガ上海は引き続き、主要な輸出拠点となっています。

ベルリン-ブランデンブルク

ドイツのモデルY生産ラインは、第1四半期末に向けて1週間で5,000台以上の車両を生産しました。2023年第1四半期に、テスラモデルYがヨーロッパ(EU + EFTA + UK)で最も売れた車両となりました。

決算内容

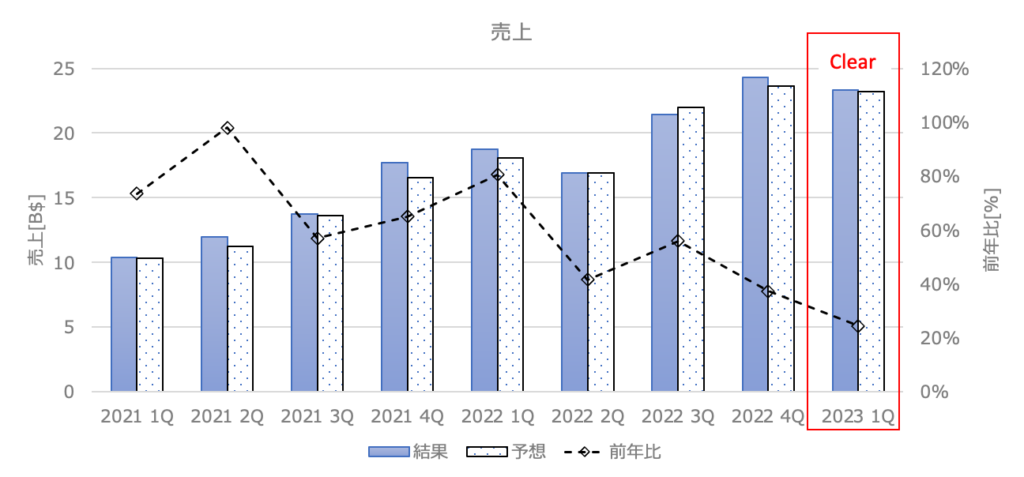

売上高

売上:23.33B$(前年同期比+24%) アナリスト予想:23.2B$ CLEAR!

売上はアナリスト予想をやや上回る結果でした。前年同期比+24%とやや低めですが、景気後退が懸念される厳しい経済状況の中、よくアナリスト予想を上回ってくれたと思います。成長の要因は以下のようです(マイナス要因は赤字)。

- 販売台数の増加

- その他事業部分の成長

- ASP(平均販売価格)の減少

- 為替の影響(0.8B)

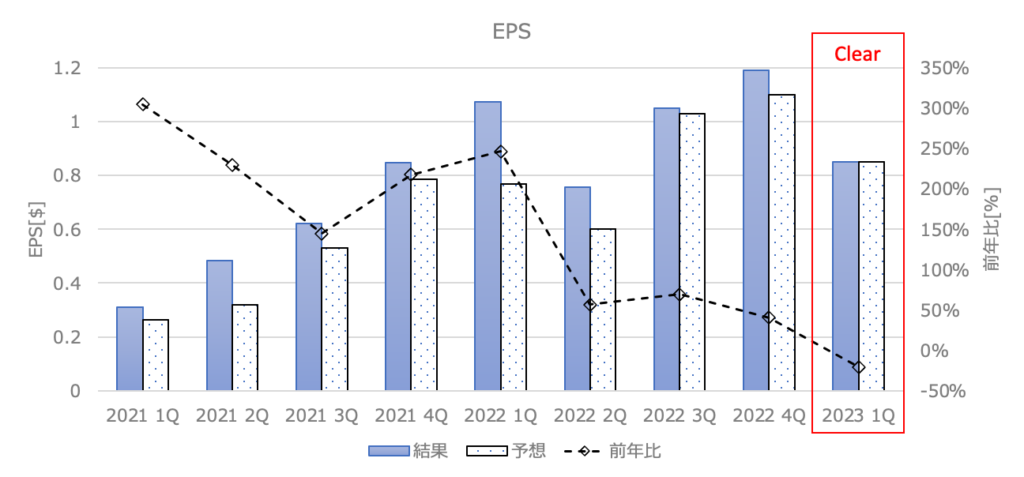

EPS

EPS:0.85$(前年同期比-21%) アナリスト予想:0.85$ CLEAR!

EPSはアナリスト予想通りでした。輸送、為替の影響を受けつつも利益をしっかりと出しております。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 納車台数の増加

- その他の事業における利益成長

- ASP(平均販売価格)の減少

- 原材料費、商品費、物流費、保証費、配送費の増加

- 4680セルの生産能力増強のコスト

- クレジット収入の減少

今後の見通し

2023年の成長率は50%を上回りそうですね!サイバートラックに加え、現在開発中の次世代車両についても期待が高まります!

- 2021年初めから目指している年平均成長率(CAGR)50%に沿って、できるだけ迅速に生産を拡大する予定です。年によっては成長が速くなることもあり、遅くなることもありますが、これはさまざまな要因によります。2023年については、長期的な50%のCAGRを上回り、年間約180万台の車両を生産することを見込んでいます。

- 当社の製品ロードマップ、長期的な設備拡大計画、およびその他の経費を賄う十分な流動性があります。さらに、この不確実な時期に強固な財務状況を維持するように事業を運営します。

- 製造コストと運営コストを削減するイノベーションを続ける一方で、長期的にはハードウェア関連の利益に加えて、ソフトウェア関連の利益が加速することを期待しています。業界最高水準の運営利益率を維持すると信じています。

- サイバートラックは、今年後半にテキサス州のギガファクトリーで生産を開始する予定が順調に進んでいます。また、次世代プラットフォームの開発も着実に進んでいます。

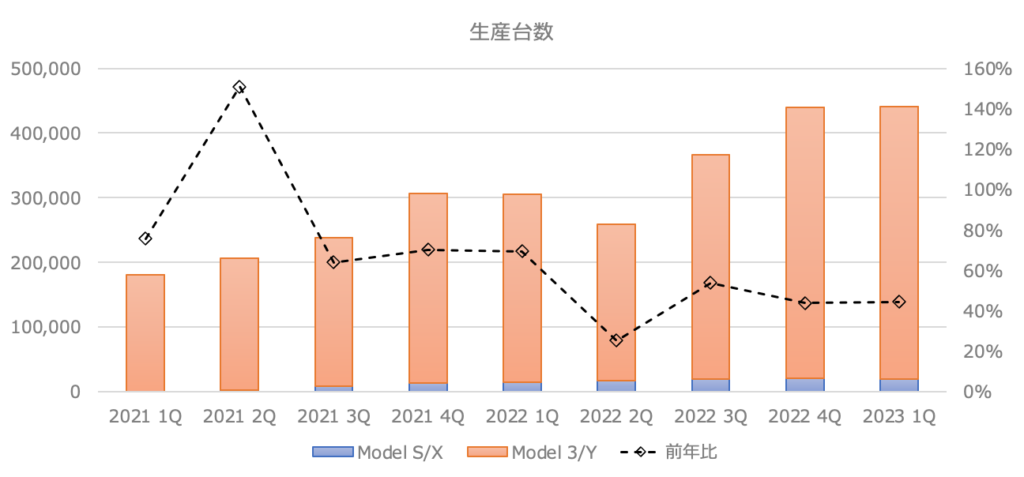

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

2023年1Q(1月〜3月)の生産台数は前年同期比+44%と順調に伸びております。前期比では+0%となりました。

2023年度の生産台数の見通しでは生産台数の成長率は年平均+50%を超えるようです。今後ますます増えるテスラ車の需要に対して生産能力でカバーしていく大きな道筋となりそうですね。

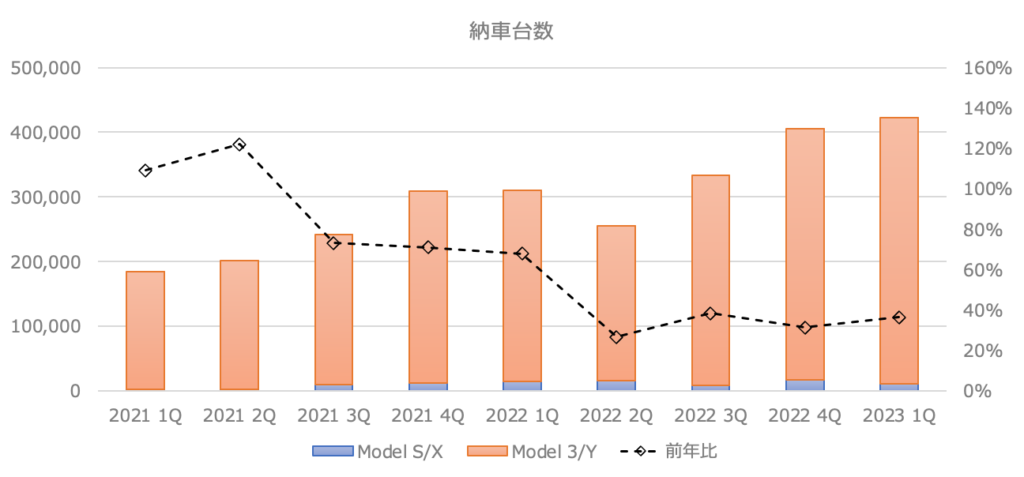

納車台数

納車台数はやや不調で、前年同期比+36%と普段より低く、前期比では+4%となりました。

電気自動車のサービス業やその他の事業

電気自動車関連

自律走行(Autopilot and Full Self-Driving :FSD)

FSDベータユーザーの増加により、FSDベータ走行距離の総計が指数関数的に増加しており、これまでに1億5000万マイル以上が走行されています。このようなデータ収集の規模は業界では前例がありません。AIベースのアプローチには、多様なデータセットを大量に収集することが不可欠です。これは、拡張可能な自律性を実現する唯一の方法だと考えています。第1四半期には、最新のFSDベータソフトウェアスタックを高速道路走行用に提供しました。

自動車のソフトウェア

さまざまな車両が異なる航続距離、加速性能、車両サイズを提供しているものの、テスラのソフトウェアエクスペリエンスは、すべての車両で最高水準だと考えています。ベーシックなモデル3でさえ、車両の操作性、安全性、セキュリティ機能(セントリーモード、ドッグモード)、さらにコネクティビティやエンターテイメント機能(Spotify、その他の音楽ストリーミングサービス、動画ストリーミング、4Gなど)がシームレスに統合されており、ソフトウェアの更新によって時間の経過とともにさらなる機能が追加されます。最近では、Tesla OSエコシステムの一環として、自社開発の採用および従業員の健康・安全プラットフォームを導入しました。

バッテリー、充電

電気自動車を収益性のある形で生産することは難しい課題です。これには、車両の設計や生産方法を根本から見直す必要があります。コスト削減の取り組みはまだ終わっておらず、最近では車両電子機器の48ボルトアーキテクチャへの移行(サイバートラックから開始)、自社設計のコントローラーの導入率向上、より安価でスケーラブルなドライブユニットの導入、さらに製造プロセスにおけるイノベーションを発表しました。コスト削減は、私たちの使命を達成するための主要な推進力です。

ソーラー・エネルギー事業

エネルギー貯蔵

第1四半期にエネルギー貯蔵の導入が前年同期比360%増加し、3.9 GWhに達しました。これは、メガファクトリーの拡大が進んでいるため、達成したことのある最高レベルです。カリフォルニア州ラスロップにある40 GWhのメガパック工場の立ち上げは成功し、まだフル稼働に達する余地があります。このメガパック工場は、多くの工場のうちの最初の1つになります。最近、上海での2つ目の40 GWhメガファクトリーを発表し、今年後半から建設が始まります。

ソーラー

第1四半期にソーラーの導入が前年同期比40%増加し、67 MWに達しましたが、四半期中には順次減少しました。これは主に不安定な天候やその他の要因が原因です。また、ソーラー業界はサプライチェーンの課題によって影響を受けています。

サービス・その他の事業

サービスおよびその他の事業部門からの収益と粗利益は、2023年第1四半期に過去最高を記録しました。この事業部門では、中古車販売の成長が前年同期比で堅調に推移し、利益率も健全でした。スーパーチャージングは、事業の比較的小さな部分でありながら、非テスラ車両にもネットワークを徐々に開放することで成長が続いています。

カンファレンスコール内容まとめ

カンファレンスコールの内容は以下になります。上記と重複しない内容について簡単にまとめております。

- Q1 2023のTeslaの業績

- Model Yがヨーロッパで最も売れる車、アメリカで最も売れる非ピックアップ車に

- サイバートラックは2023年第3四半期に納車イベントが予定されている

- メガパックのエネルギー貯蔵の展開が急速に進行

- 自動運転と完全自動運転の開発が進行中

- 生産と配送には多くの課題があるが、Teslaチームの努力により好業績を維持

- サイバートラック

- テスト目的でアルファバージョンの製造が続行

- テキサス工場で量産ラインの設置が完了

- 納車イベントは2023年第3四半期に予定

- 新製品の生産は徐々に加速するSカーブを辿る

- メガパック

- エネルギー貯蔵展開が急速に進行

- Q1で4ギガワット時に達し、過去最高記録を更新

- カリフォルニアのLathropにあるメガファクトリーでのランプアップが進行中

- 上海に新たなメガファクトリーの開始が発表された

- 車両の成長を大幅に上回る固定式貯蔵の成長が見込まれる

- 自動運転と完全自動運転

- 完全自動運転ベータによる走行距離が1億5000万マイルを超える

- ニューラルネットワークのトレーニング能力の向上に注力

- NVIDIAのGPUの大量購入とDojoへの取り組みが進行中

- Dojoはトレーニングコストを大幅に改善し、他社にもサービスを提供する可能性がある

- 今後の方針

- 不確実なマクロ環境の中で、できるだけ多くの車を生産・販売することを重視

- 自動運転技術が改善されることで、将来的に利益を上げる

まとめ

GAFAMTの決算が始まり、1番手となったテスラ TESLAの2023 1Qの決算速報記事をまとめました!売上、EPSともにアナリストの予想をなんとか上回る結果となりましたが、市場の反応はあまりよくありません。私自身はもちろんのこと引き続きホールドしていきます!下がるのであればむしろ買い増す勢いです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント