2024年第1四半期の決算が本格化!まずは大注目の1番手TESLAになります!早速テスラ TESLAの2024 1Qの決算速報記事をまとめました。私自身もテスラは保有する個別銘柄の中で2番目に割合の大きい銘柄ですので、決算には毎回注目しています。ここ最近はTESLA車の需要が低下が懸念され、株価が大きく下がっていますが、決算前にロボTaxiの情報が公開され、今回の決算発表でさらなる言及があるのか気になるところです!

現在、投資歴4年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。TESLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。2024年1Qの工場に関するハイライトは以下になります。

一部の数量減少の原因は、フリーモント工場におけるModel 3アップデート車の生産ラインプ立ち上げ初期段階と、紅海地域の紛争による船積みルートの変更および放火事件に伴うギガファクトリー・ベルリンの一時操業停止によるものでした。

カリフォルニア州、ネバダ州、テキサス州

- 米国:カリフォルニア州、ネバダ州、テキサス州 フリーモント工場でのModel 3生産は、アップデートモデルへのライン変更のため、前期比で減少

- ギガファクトリー・テキサスでのModel Y生産は史上最高となり、1台当たりの原価も過去最安値を記録。

- サイバートラックのラインアップはギガファクトリー・テキサスで順調に進み、第1四半期に原価が前期比で改善。4月には1週間で1,000台を超えるサイバートラックを生産。

上海

- 第1四半期の季節性と中国の旧正月期間中の計画生産停止の影響を受け、前期比で減少

- 需要は通常年を通じて改善。チリなど新規市場への進出に伴い、多くの地域で同工場からの供給が行われる。

ベルリン-ブランデンブルク

- Model Y生産は、紅海地域の紛争と工場での放火事件の影響で前期比減。生産妨害による遊休設備コストやその他コストがあったものの、1台当たりの原価は前期比で引き続き低下。

決算内容

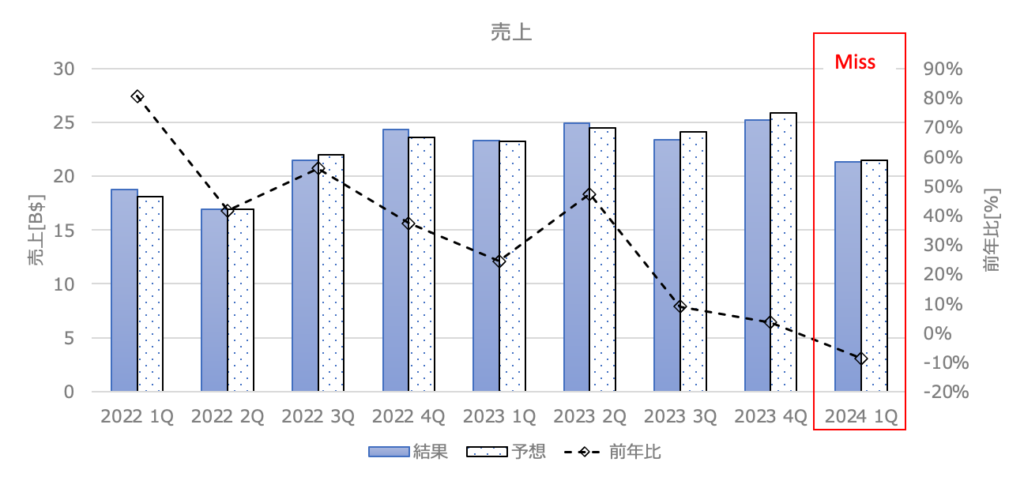

売上高

売上:21.30B$(前年同期比-9%) アナリスト予想:21.48B$ MISS!

売上はアナリスト予想をやや下回る結果でした。前年同期比-9%とマイナス成長率となりました。需要が減っているのではないかという懸念がありますが、要因は以下のようです(マイナス要因は赤字)。

- 為替影響を除いた車両の平均販売価格(ASP)の前年比低下(ミックスの悪化による悪影響を含む)

- フリーモント工場でのModel 3アップデートとギガベルリン工場の生産妨害の一部による車両納入台数の減少

- 2億ドルの為替の悪影響

- その他事業部門の成長

- 北米でのAutopark機能リリースに伴うFSD収益の前年比増加

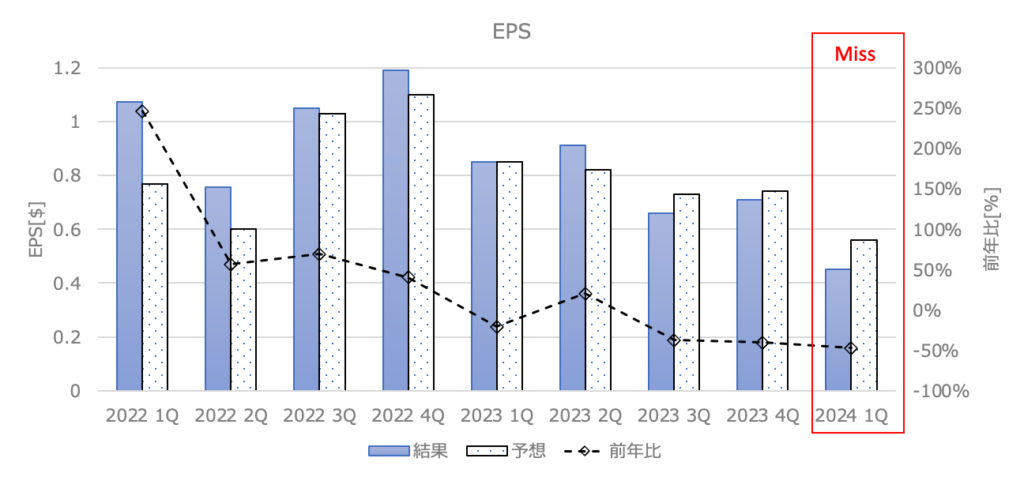

EPS

EPS:0.45$(前年同期比-37%) アナリスト予想:0.56$ MISS!

EPSもアナリスト予想を下回りました。製造原価の低減は進められているようですが、ASP現象の影響はまだ強いと思われます。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 価格設定とミックスの影響による車両ASPの低下

- AI、電池技術、その他の研究開発プロジェクトなどに牽引された営業費用の増加

- サイバートラックの生産立ち上げコスト

- フリーモント工場でのModel 3アップデートとギガベルリン工場の生産妨害の一部による車両納入台数の減少

- 原材料費、運賃、関税の低下を含む1台当たりコストの低下

- 投資税額控除の恩恵を受けたエネルギー発電・貯蔵部門の総利益増加

- 北米でのAutopark機能リリースに伴うFSD収益の前年比増加

今後の見通し

2024年は、次世代車両の進捗への注目が高まりそうですね!

- 当社は現在、2つの大規模な成長波の間にある。最初の波はModel 3/Yプラットフォームのグローバル展開から始まり、次の波は自動運転の進化と次世代車両プラットフォームなどの新製品導入により生じると考えられる

- 2024年の車両販売台数の成長率は、次世代車両や他の新製品の立ち上げに伴い、2023年の成長率を大きく下回る可能性がある

- 2024年のエネルギー貯蔵量と同事業の売上高の成長率は、自動車事業を上回ると見込まれる

- 製造オペレーションのコスト削減に向けたイノベーションを継続する一方、長期的にはハードウェア関連の利益とともに、AI、ソフトウェア、フリートベースの収益が加速するものと予想される

- これまで発表していた2025年後半の生産開始よりも前倒しで、新モデルのラインアップを更新

- より手頃な価格の新車種を含む新製品は、次世代プラットフォームの一部と現行プラットフォームの一部を活用し、現行ラインアップと同じ生産ラインで製造可能に

- この見直しにより、当初の予定よりもコスト削減が達成できない可能性があるものの、不確実な時期にキャペックス効率的な方法で、慎重に生産台数を増やせるようになる

- これにより、現在の最大生産能力の約300万台をフル活用し、2023年比で50%を超える生産増が、新たな生産ラインへの投資前から可能となる

- 目的別ロボタクシー製品については、革新的な「アンボックス」製造戦略を引き続き追求する

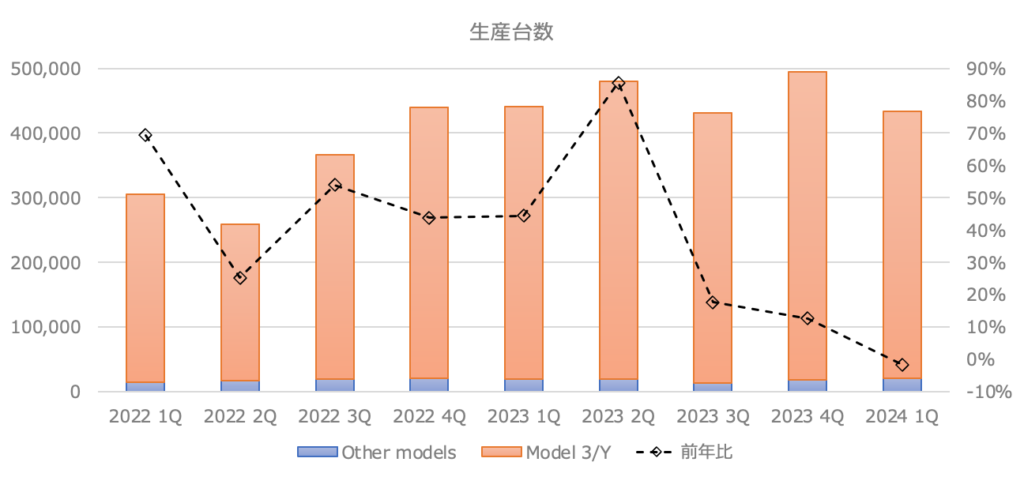

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

2024年1Q(1月〜3月)の生産台数は前年同期比-2%、前期比では-12%でマイナス成長なりました。

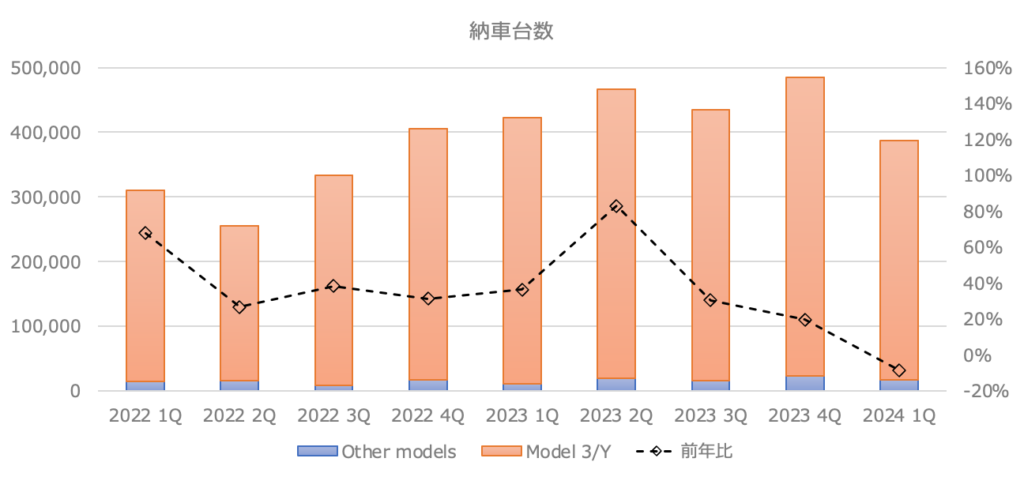

納車台数

納車台数は前期から回復し、前年同期比-9%、前期比では-20%とマイナス成長となりました。

電気自動車のサービス業やその他の事業

電気自動車関連

人工知能ソフトウェアとハードウェア

- 自動運転と配車サービス実現に向け、必要なハード、ソフトのシステムに投資

- 実世界データ数十億マイルで訓練された、エンドツーエンドのニューラルネットワークを備えたビジョンオンリーアーキテクチャで、スケーラブルで収益性の高い自動運転ビジネスが実現可能と考える

- 今年初めにFSD(監視付き)V12をリリースして以降、テスラがこれまで追求してきたアーキテクチャが自動運転の適切なソリューションであることが明らかに

- エンドツーエンドの訓練能力向上に向け、今後数カ月でAIインフラ能力を更に拡大予定

- 第1四半期には、推論処理能力と改良カメラを備えた最新の車載コンピュータ「Harwdare 4.0」への移行を完了

自動車のソフトウェア

- 適格車両に対し、FSD(監視付き)の30日間無料トライアルを米国・カナダでローラアウト。同機能は車線変更、ルート分岐選択、障害物回避、右左折が可能

- 既存のFSD(監視付き)およびEnhanced Autopilotユーザー向けにAutopark機能をリリース

- 将来的なライドシェアリング機能も現在開発中。最高級のソフトウェア体験をテスラ製品で提供することを目指し、ライドシェアリングもテスラアプリにシームレスに組み込む計画

バッテリー、パワートレイン、および製造

- 4680バッテリーのラインアップは第1四半期も成功裏に進み、サイバートラックのラインアップにも先行

- スクラップ率、歩留まり、生産率の改善に伴い、コストは順次低下

ソーラー・エネルギー事業

エネルギー発電・貯蔵部門

- 第1四半期の貯蔵量が41GWhの記録的水準に

- 売上高と総利益ともに過去最高を更新。メガパック需要増で売上高は前年比7%増、総利益は同140%増。一部が太陳光減で相殺

- 同部門は最高の収益率

- 第2組立ラインが稼働開始。40GWhのメガファクトリー(カリフォルニア州ラスロープス)もフル生産に向け拡大中

サービス・その他の事業

- 売上高は前年比25%増も、総利益は同40%減

- 総利益減の主因は中古車の利益低下。一部をパーツ販売の総利益増で相殺

- 2月下旬から北米の自社スーパーチャージャーを非テスラEVにも開放開始

- 今後数四半期でNACSへのコミットメントがある他OEMも順次ネットワークに組み入れる

- 北米外でも拠点を他社EVに開放し、収益/利益の増加を狙う

カンファレンスコール内容まとめ

Elon Musk

- Q1はいくつかの予測不能な課題に対処し、フリーモントでの更新されたモデル3のラインアップを拡大した。

- EVの普及率は圧力を受けており、他の多くの自動車メーカーがEVを後退させ、代わりにプラグインハイブリッドを追求している。

- これは正しい戦略ではなく、電気自動車が市場を制すると信じている。

- Teslaチームは、困難な環境で優れた実行を行い、特にMegapackのエネルギー貯蔵の展開は過去最高を記録し、エネルギービジネスの利益をもたらした。

- 新製品ロードマップでは、より手頃な価格のモデルを含む新しい車両ラインの加速を発表し、現行の製造ラインで効率的に生産する予定。

- FSDバージョン12の純AIベースの自動運転は、急速な改善率を持ち、北米のすべての車に適用されている。

- AIコンピュートの拡張に取り組み、トレーニングに制約がなくなり、急速な進展を遂げている。

- 累計3兆マイル以上がFSD V12で走行され、ビジョンベースのアプローチがスケーラブルな自律性の正しい解決策であることが明らかになっている。

Vaibhav Taneja(CFO):

- 自動車ビジネスの収益は季節要因や不確実なマクロ経済環境などにより減少したが、自動車のマージンは改善した。

- EVへの他社の投資の後退に伴い、クレジットへの需要が増加しており、これは私たちにとって安定した収入の源となる。

- 需要面では、購入とサブスクリプションの価格を引き下げ、アメリカのモデル3に非常に魅力的なリースプランを提供するなど、さまざまな取り組みを行っている。

- エネルギービジネスは利益率が過去最高に達し、2024年のエネルギー貯蔵の展開は前年比で75%以上増加すると予想されている。

- オペレーティングエクスペンスはAIイニシアティブや将来のプロジェクトへの投資により増加し、第2四半期に在庫の建設が反転し、フリーキャッシュフローが再び正に戻る見通し。

質疑応答の内容まとめ

- バッテリー関連:

- 4680セルの生産は増加中で、サイバートラック向けにも供給される予定。

- メガパックの生産も増加し、工場の稼働は計画通り進行している。

- 自動運転技術:

- FSDの規制承認が一部の州で進展しており、米国での規制承認に期待。

- 自動運転技術の普及に伴い、ライセンス供与に関する問い合わせが増加。

- 製品・ビジネス展開:

- ロボタクシーの展開計画が8月に発表される予定。

- テスラの将来の製品についての計画が明確化される見通し。

- オプティマスは実験段階から実際の工場でのタスクに進展し、テスラの製造プロセスを効率化。

- 業務・組織:

- テスラはAIのリーダーとしての地位を目指し、新たな可能性を開拓中。

- テスラは自律性を確保し、将来の成長に備えるために組織再編を実施。

まとめ

M7の決算が始まり、1番手となったテスラ TESLAの2024 1Qの決算速報記事をまとめました!売上、EPSともにアナリストの予想を下回る結果となりましたが、ロボTaxiや新型製品の市場導入前倒しの発表で今のところ市場の反応は良さそうです。私自身はもちろんのこと引き続きホールドしていきます!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント