少し遅くなりましたが、東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第2四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

前々四半期ではまさかの黒字化を達成したSea Limited。今回の決算では成長と収益をどのようにバランスを取ったのか注目です!

現在、投資歴3年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

企業概要はこちらの記事にまとめていますので、Sea Limitedがどんな企業か興味がある方はご覧ください。

2023 2Q シー Sea Limited 決算内容

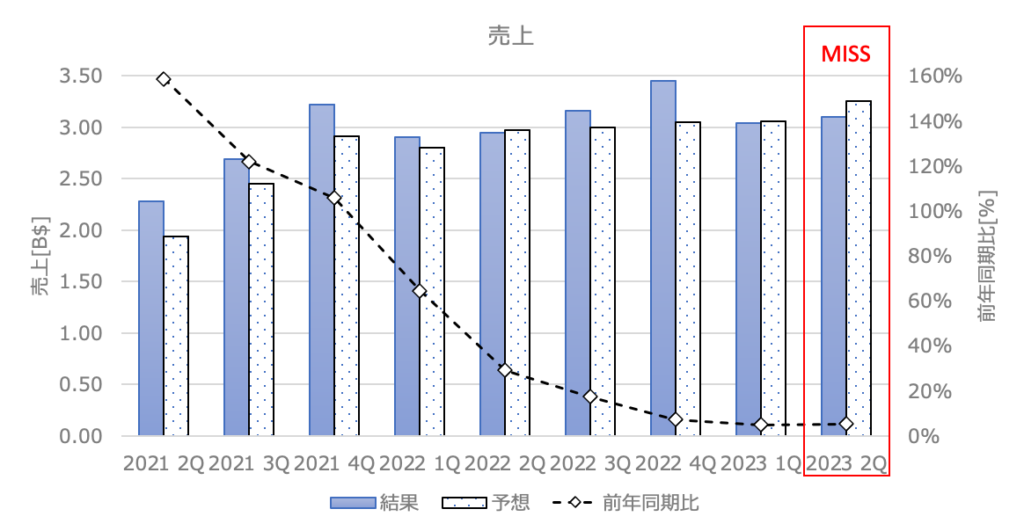

2023 2Qの売上高

結果:3.10B$(前年同期比+5.2%) アナリスト予想:3.25B$ MISS!

かつてのグロース株も成長率は著しく落ち、3期連続一桁台。。。そしてアナリスト予想を下回る結果に😢。ここ最近は利益重視にシフトしているので仕方ないことですが、かつてのグロース株としての輝きが懐かしまれますね😭。

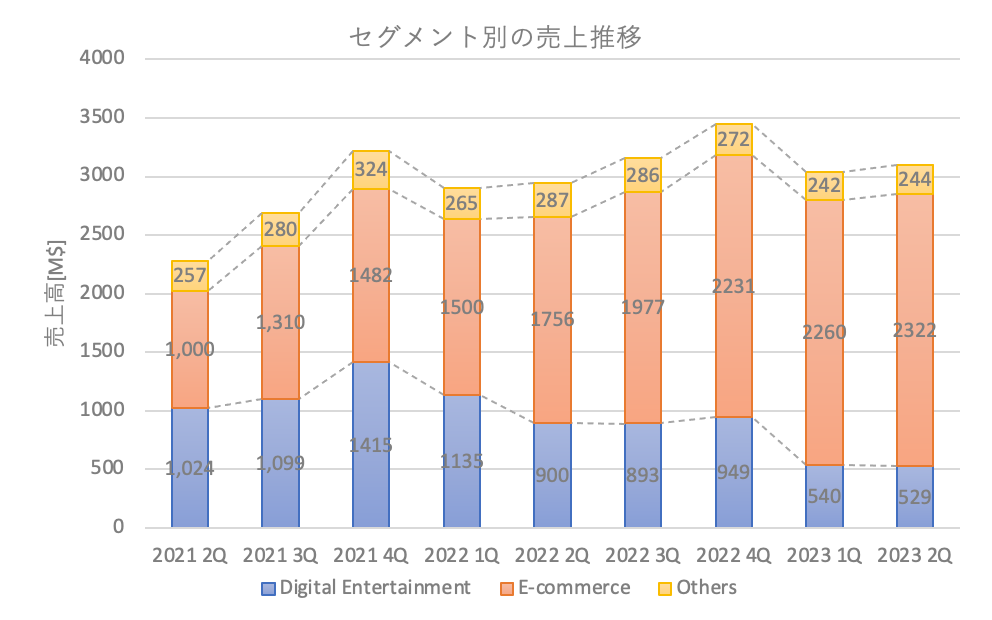

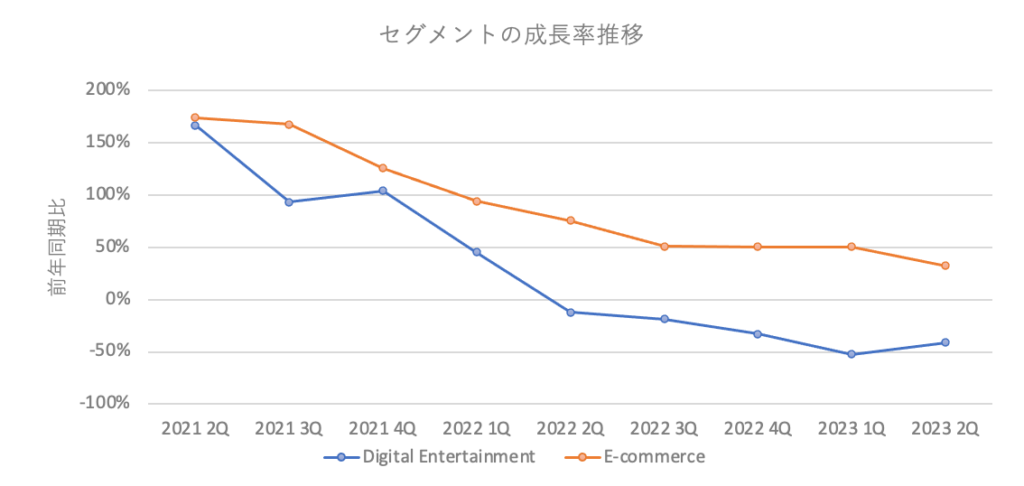

各セクションの成長

Digital Entertainmentは前年同期比-41%、E-commerceは前年同期比+32%です。ゲーム業界はコロナ渦(巣篭もり)からの脱却による影響が継続していますね😭。E-commerceの成長率も落ちてきていることが気になります。ここからはやはりseaMoneyが3本目の柱に成長してくれるのを待つしかありません。

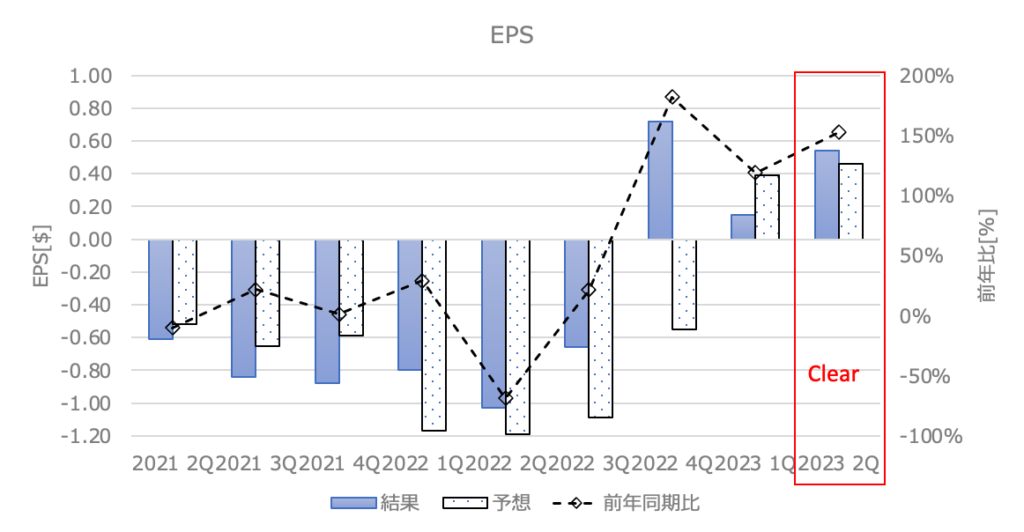

2023 2Q EPS

結果:0.54$(前年同期比+152%) アナリスト予想:0.46$ Clear!

黒字化をキープし、アナリスト予想を上回りました。この企業に求めているのは、利益率より売上の成長なんですがね。

ガイダンス

今回の決算発表では2023年のガイダンスの発表はございませんでしたが、CEOのコメントがあったのでまとめます。

2023年第2四半期において、我々は以前に共有した多くの重要な取り組みを基盤に、強力な業績を達成しました。

過去数四半期にわたり、我々は黒字化を達成しただけでなく、ビジネスモデルの収益性を実証し、我々の運用焦点を迅速かつ大幅にシフトする能力も示しました。このようなことから、我々は実行能力を強化し、エコシステムの結びつきを高めています。我々は今、より堅固な基盤の上で、コミュニティにより良いサービスを提供するために立っていると考えています。

一方で、当地域の経済は強靭さを保ち続け、ライブストリーミング、ショートフォームビデオ、アフィリエイトプログラムを通じた多様なユーザーエンゲージメントの成長に関する最近のエコシステムの進展を見ることができています。このような進展は、長期的な収益性のあるアドレサブルマーケットをさらに成長させる機会を提供しています。こうした好ましい展開やトレンドを考慮して、我々は自己の努力によって達成した効率向上とより堅固な基盤により、当地域全体でのeコマースビジネスの成長に投資を拡大しています。成長における投資を再加速させる中で、コストリーダーシップの構築とユーザーエクスペリエンスの持続的な改善に対する戦略的な焦点は、長期的な成功にとって鍵となります。

各事業のハイライト

E-commerce (Shopee)

- GAAP売上は、前年比で20.6%増の$2.1B。為替レートを一定にした場合、GAAP売上は前年比で+24.4%。

- GAAP売上には、コアマーケットプレイス売上と付加価値サービス売上からなるGAAPマーケットプレイス売上の$1.9Bが含まれており、前年比で27.5%増加

- コアマーケットプレイス売上は、トランザクションベースの手数料や広告収入から主に構成され、前年比で37.6%増加し、前四半期比で7.4%増加。これは、プラットフォーム上の出品者による広告採用と手数料率の上昇の両方の結果。

- 付加価値サービス売上(VAS売上)は、主に物流サービスに関連する収入であり、前年比で11.3%増加して$625.2M。VAS売上は前四半期比で6.6%減少し、成長を再加速し、配送料助成プログラムへの投資を増やす中で減少。

- 調整後EBITDAは$150.3Mで、2022年第2四半期の-$648.1Mから改善。

- アジア市場の調整後EBITDAは$204.1Mで、2022年第2四半期の-$316.1M改善。

- その他の市場の調整後EBITDAは-$53.7Mで、2022年第2四半期の-$332.0M改善。

- ブラジルでは、単位経済は引き続き改善し、寄与マージンの損失は対前年比で83.0%改善し、四半期に$0.24に達した。

- 総受注数は前四半期比で10%以上増加し、アクティブバイヤーやバイヤーの購入頻度の増加によるもの。

Digital Entertainment (Garena)

- GAAPに基づく収益は$529.4M(前四半期の$539.7M)

- 課金額は$443.1M(前四半期の$462.3M)

- 調整後EBITDAは$239.5M(前四半期の$230.1M)

- 調整後EBITDAは2023年第2四半期の課金額の54.0%を占める(前四半期の49.8%)

- 四半期ごとのアクティブユーザーは544.5M(前四半期の491.6M)。

- 2023年第2四半期の課金ユーザーは4,310万人で、前四半期比で14.6%増加し、課金ユーザー比率は前四半期の7.7%から7.9%に増加。

- ユーザーごとの平均課金額は0.8ドルで、前四半期の0.9ドルと比較して減少。

Digital Financial (seaMoney)

- GAAPに基づく収益は$427.9Mで、前年同期比+53.4%

- 調整後EBITDA1は$137.0M(2022年第2四半期の-$111.5M)

- 2023年3月31日現在、総貸出額は$2.0Bで、クレジットロスの引当金$278.6Mを差し引いたネット額。90日以上延滞の不良債権は、総貸出額に対する割合が約2%と安定。

カンファレンスコール

カンファレスコールの内容は下記になります。主にQ&Aの内容をまとめております。

- 質問1: ゲームに関して、ユーザーの再エンゲージメントに関してどのような取り組みがうまくいっているかを共有できますか?また、ユーザーやブッキングの成長が維持されると予想していますか?GAAP売上とEBITDAトレンドの利用方法を第2半期について説明してもらえますか?

- 回答1: ゲームに関して、コミュニティに焦点を当て、そのコミュニティに合ったコンテンツを生成し、ユーザーとの関係を深める取り組みが成果を上げていると考えています。ユーザーコミュニティに重点を置き、ユーザーエンゲージメントの向上やアクセシビリティの改善に注力しています。これらの取り組みは需要の創出やユーザーエンゲージメントの増加に寄与しています。

- 質問2: Eコマースに関して、投資の再加速によってどのような結果や目標を得ることを期待しているか共有できますか?投資の増加に伴う損失の底値の目安はどれくらいで、特定の国で投資の割合が高くなる予定ですか?

- 回答2: Eコマースに関して、KPIとしてはアクティブユーザーベースや特にライブストリーミングなどの特定の分野でのユーザーエンゲージメントなどが重要です。これらのエンゲージメントがオーダー数やGMVの増加に繋がることを期待しています。

- 投資の再加速によって目指す成果や目標は、Eコマースエコシステムの強化と成長を促進することです。損失の底値の目安は、自己持続性を維持することであり、コスト効率の改善と効率的な運用を重視します。投資の割合に関しては、市場の条件や成長のポテンシャルに応じて柔軟に対応し、効率的かつ慎重に投資を進める予定です。

- 質問3: Shopeeアジア内で、どの地域で成長の機会を見込み、どこに大きな投資を行う予定ですか?また、Shopee Brazilの展望はどうですか?今後もShopeeの他の市場で投資を増やし、損失を増やすことを考えていますか?それとも、まずは他の市場でEBITDAの黒字を達成することを目指すつもりですか?

- 回答3: Shopeeアジアにおいては、市場の条件が良好で消費が強靭であり、特にライブストリーミングやビデオコンテンツを活用したEコマースに新たな機会を見込んでいます。Shopee Brazilについても、長期的な成長市場として見ており、引き続き成長に投資する予定です。他の市場に関しては比較的小さく、主に貢献マージンがプラスとなる見通しです。

- 質問4: ゲームに関して、Undawnのローンチ後のパフォーマンスや、Free Fireのインドにおける最新の情報を教えていただけますか?

- 回答4: Undawnはローンチされました。新たにローンチされたゲームでは、まずはユーザーベースとのエンゲージメントに注力し、強力なユーザーベースと良好なエンゲージメントを確保することが重要です。現時点でのパフォーマンスは期待通りとなっています。Free Fireについてのインドにおける最新情報はありません。

- 質問5: コアマーケットプレイス収益が1.2億ドル程度で推移しているようですが、コミッション、広告収益、GMVが増加しているのに、なぜマーケットプレイス収益が増加しなかったのか説明できますか?

- 回答5: コアマーケットプレイス収益については、第2四半期において前期比で7.4%増加したことから、成長率は加速しています。一方で、ガイダンス上は、コアマーケットプレイスの収益が増加していることを確認できると思います。

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2023第2四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。なので長期的な視点で見ていく必要がある企業だと思っています。

コメント