中国版TESLAと名高い中国のEVメーカーNIOの2023年第2四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、最近株価が厳しい状況が続きます。ですが、まだまだNIOの決算には多くの方が注目していると思いますので決算の速報記事を作成しました。

現在、投資歴3年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業の基本情報

車種やNIOの強み、競合の情報などの企業概要はこちらの記事にまとめていますので、気になる方は合わせてご確認ください。

2023年第2四半期 NIO 決算内容

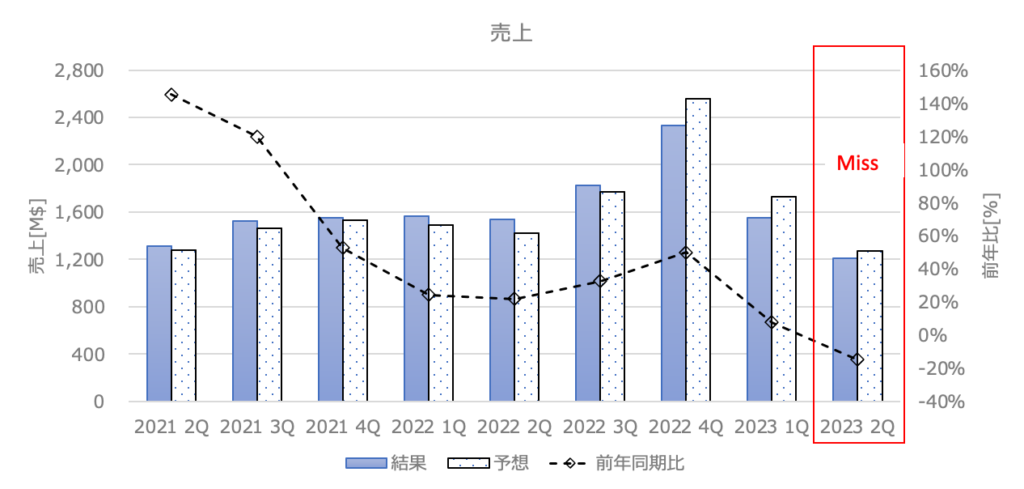

2023 2Q 売上高

結果:1.21B$(前年同期比-15%) アナリスト予想:1.27B$ MISS!

売上は予想を下回りました。前年同期比、前四半期ともに減少とかなり厳しい結果となりました😢。

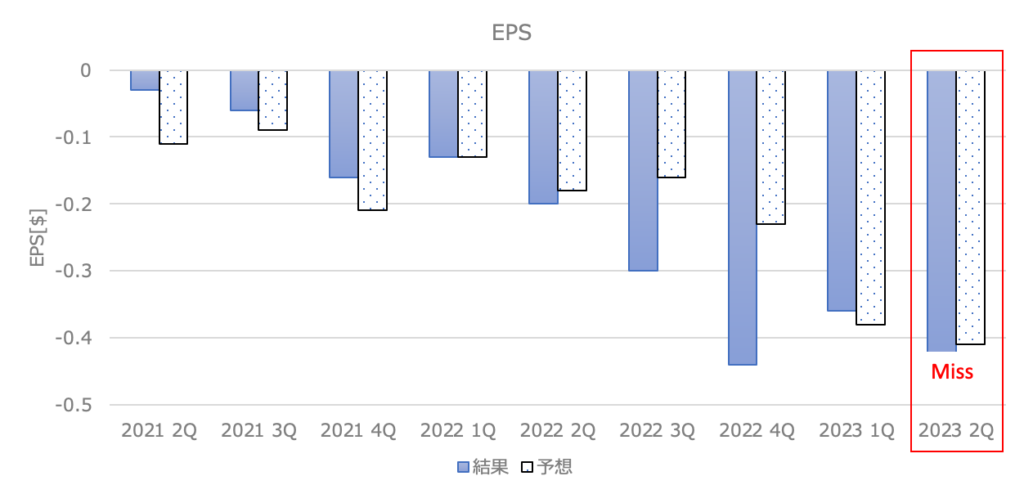

2023 2Q EPS

結果:-0.45$(前年同期比-125%) アナリスト予想:-0.41$ Miss!

EPSもアナリスト予想を下回りました。利益率が悪くなる現状はかなり厳しいです。車両マージンがかなり悪く、悪化しております。2022 1Qでは18%ほどありましたが、現在は6%となっております。

黒字化のマイルストーン通りに進んでいるのかかなり心配です😱。カンファレンスコールでは遅らせる必要があるとの発言もありました。

ガイダンス

2023 第3四半期売上予想:$2,606~2,692M(アナリスト予想$2,440M)

7月の好調な納車台数から、ガイダンスは高い数字が見て取れます。期待したいですね。

- 納車台数:55,000~57,000台(前年同期比+74.0% ~ 80.3%)

- 売上:$2,606~$2,692 M(前年同期比+45.3% ~ +50.1%)

CEOとCFOのコメント

William Bin Li (CEO)

NIOは2023年第2四半期に23,520台の車両を納車しました。2023年7月には、20,462台の車両を納車し、前年同月比で103.6%の大幅な増加を記録し、これによりNIOは価格がRMB300,000を超える中国のプレミアム電気自動車市場でトップの地位を獲得しました。

NT2.0プラットフォームに基づく製品の移行と、電力ネットワークの拡大と販売能力の強化に帰因し、2023年後半には車両の納車数の堅調な成長を期待しています。

Steven Wei Feng(CFO)

2023年7月には、CYVNエンティティからの73億8500万ドルの戦略的株式投資を完了し、これによりNIOのスマート電気自動車産業における独自の価値が示されました。この取引により、バランスシートはさらに強化され、事業成長の加速、技術革新の推進、長期的な競争力の構築という我々の持続的な取り組みが支えられます。一方で、我々は引き続き運用効率の向上に専念し、同時に持続的な成長を追求していく予定です。

財務ハイライト

- 2023年第2四半期の車両販売はRMB7,185.2M($990.9M)で、2022年第2四半期から24.9%減少、2023年第1四半期から22.1%減少。

- 2023年第2四半期の車両マージンは6.2%で、2022年第2四半期の16.7%から大きく低下。2023年第1四半期の5.1%からは改善。

- 2023年第2四半期の総収入はRMB8,771.7M($1,209.7M)で、2022年第2四半期から14.8%減少、2023年第1四半期から17.8%減少。

- 2023年第2四半期の粗利益はRMB87.0M($12.0M)で、2022年第2四半期から93.5%減少、2023年第1四半期から46.4%減少。

- 2023年第2四半期の粗利益率は1.0%で、2022年第2四半期の13.0%、2023年第1四半期の1.5%に比べ低下。

- 2023年第2四半期の営業損失はRMB6,074.1M($837.7M)で、2022年第2四半期から113.5%増加、2023年第1四半期から18.8%増加。非GAAPでの調整後営業損失(非GAAP)は、2023年第2四半期にRMB5,464.1M($753.5M)で、2022年第2四半期から132.0%増加、2023年第1四半期から20.8%増加。

- 2023年第2四半期の純損失はRMB6,055.8M($835.1M)で、2022年第2四半期から119.6%増加、2023年第1四半期から27.8%増加。非GAAPでの調整後純損失(非GAAP)は、2023年第2四半期にRMB5,445.7M($751.0M)で、2022年第2四半期から140.2%増加、2023年第1四半期から31.2%増加。

- 2023年6月30日時点での現金、現金同等物、制約付き現金、短期投資、長期定期預金の合計はRMB31.5B($4.3B)であった。

カンファレンスコール

カンファレスコールの内容をまとめました。

- 質問1(クレディスイスのBin Wang):

- 最近、BMW、メルセデス、アウディなどの他の高級ブランドから営業担当者を採用した理由は?

- その結果、売上増にどのような影響があったか?

- 第3四半期のガイダンスによれば、8月と9月は1月に比べて低いと示唆されているが、その理由は何か?供給チェーンの問題か?

- 回答1(ウィリアム・リー):

- 6月ごろから、営業担当者の数と製品の販売能力において競合他社に遅れていることに気付いた。

- 例えば、BMWやメルセデスのような高級ブランドの販売チームは当社の6~7倍の規模であり、人員やタッチポイントが不足しているため、ユーザー満足度やテストドライブの効果的な実現、リードから注文への高い変換率を実現できない。

- したがって、6月から8月にかけて、営業能力を向上させるために積極的な対策を講じており、9月末までに30,000台/月の新しい注文をサポートできる能力を整える予定。

- 人員のトレーニングや拠点の確保には時間がかかるため、9月末までに初期の能力を整え、本格的な効果は10月から。

- 特に下位都市では、施設や店舗がないため、既にネットワークとユーザーベースを持つ経験豊富な営業担当者を雇い入れて営業を支援したい。

- 質問2(ティム・シャオ、モルガン・スタンレー):

- 第2半期の売上に関してフォローアップ。第4四半期について、月間売上が約20,000台になると予想していました。それならば、第4四半期には20,000台、または25,000台まで売上を伸ばすことが期待されるか?

- ET5、ES6などの4つのボリュームモデルからの寄与はどうなるか?ボリュームについての最新情報を提供してください。

- 管理陣の以前のガイダンスに従い、第2半期には車両の粗利益率が二桁に戻ると予想していましたが、6月末の3万元の費用を考慮した後も、それに固執しているのか?第3四半期と第4四半期それぞれのペースはどうなるか?

- 回答2(ウィリアム・リーとスタンリー・ク):

- 第4四半期から月間売上を20,000台以上に estabilize することを目指しており、30,000台/月の新しい注文をサポートできる準備も進行中。

- 9月末までにこれらの準備を整え、効果は10月と11月から現れると予想。新製品は通常、1年から2年かかり、安定した月間販売台数に到達する。

- ET5T、ES6、EC6などのボリュームモデルの貢献を期待。EC6は9月から納車開始され、市場で主導的な地位を占める見込み。

- 第2半期の車両粗利益率は6.2%で、主な要因は販売と生産量の低下による製造コストの増加、ユーザーへのプロモーションおよび商品移行期間中のマーケティング努力。

- NT2製品の販売と生産量の増加に伴い、第3四半期に二桁の粗利益率を達成し、第4四半期には15%に向けて進む目標。バッテリーコストやその他のコストを適切にコントロールできれば。

- 質問3(HSBCのYuqian Ding):

- 12〜18ヶ月後の主要な成長要因はどのようになるか?既に包括的なポートフォリオを持っているが、新製品やソフトウェアの成長要因となるのか?

- 来年の経費(OPEX)の見通しについて。今年は新モデルの導入や販売チャンネルのアップグレードがあるが、来年は経費の絶対値が少し減少することが期待できるか?

- 回答3(ウィリアム・リーとスタンリー・ク):

- オペレーティングキャッシュフローは第3四半期から大幅に改善し、配送量の増加とともに、キャップエクス投資を制御し、健全なキャッシュフローを維持するための措置も講じている。

- 我々はCYVNからの戦略的投資を受け取り、第3四半期にはオフバランスシートのABSの提供も行った。これらは健全なキャッシュポジションを維持し、事業の発展を支えるためのもの。

- リファイナンス計画については、関連するキャピタルマーケットのアップデートがあれば、適宜計画を開示する。現時点では詳細な情報は提供できない。

- 今年の粗利益率については、第3四半期に二桁、第4四半期には15%の目標を掲げている。SG&Aガイダンスについては、絶対値は増加するが、総売上高に対する割合は第1半期および2023年全体に比べて減少すると予想している。ただし、市場状況に応じてマーケティング戦略を調整するため、正確な割合は提示できない。

- 質問4(CitiのJeff Chung):

- 現在、ほぼすべてのモデルが更新されており、2.0プラットフォームモデルも網羅的なカバレッジを提供しています。今後6ヶ月での強力な立ち上げを期待していますが、12〜18ヶ月後の主要な成長要因はどのように予想されるか?また、既に包括的なポートフォリオを埋めるための新製品はあり、それともソフトウェアが次の成長要因となるのか?

- 第3四半期と第4四半期のキャッシュフロー予測について。第1四半期は10.6億元のキャッシュアウトフローから第2四半期は5.9億元のキャッシュアウトフローに改善されました。第2四半期内では在庫のQoQ変動は約50億元で、売掛金・買掛金は安定しています。したがって、第3四半期の在庫が減少し、売上高の増加とオペレーティングレバレッジがあれば、キャッシュアウトフローはさらに大幅に縮小すると予想されるか?

- 回答4(ウィリアム・リーとスタンリー・ク):

- 新製品について、2024年にNIOブランドで新しいモデルを発売する予定はない。既存の8つのNT2プラットフォームモデルに焦点を当て、品質と市場性能を継続的に改善することが重要だと考えている。

- ALPSブランドに関しては、来年の下半期に最初のモデルを発売する予定。ALPSは大衆市場をターゲットとし、ラインナップは少なく、家族向けのモデルである。NIOとは異なるR&Dの哲学を持ち、それぞれの市場で競争力を発揮する。

- フォンビジネスについて、車のユーザー向けに開発され、モビリティと接続性の体験を向上させるもの。競合するためではなく、車のユーザーに最高の体験を提供するためのキャリアとしてフォンを使用する考え。

- フォンと車の間の基本的なソフトウェアとロジックは共通点が多い。フォンの最初の製品は、第2半期または9月下旬に発売予定。

- 質問5(UBSのPaul Gong):

- BMWやメルセデス・ベンツに比べて、他のEVスタートアップと比較して、NIOの販売チャンネルと販売員の規模はどうなっているか?これからの展開についてどのように考えているか?

- 販売店ネットワークと販売員の拡充と売上効率の改善についての考えと、今後の30,000台の月間販売能力についての疑問。現在の販売能力は20,000台で、30,000台に拡大するとすると、約50%の増加になる。この計算はどのようになるか?

- バッテリースワップと高速充電についての問題:

- バッテリースワップは便利さと競争力があり、NIO車の強みとなるが、高速充電の展開は弱いと考えることはあるか?バッテリースワップと高速充電のバランスについて。

- 回答5(ウィリアム・リーとスタンリー・ク):

- 販売チャンネルと販売員の規模について、他のEVスタートアップと比較してNIOの販売チームの規模は小さい。特に納車数の増加に伴い、販売チームの不足が試乗や注文変換などに影響を及ぼしたため、販売チャンネルと販売員の拡充を進めている。

- 販売員は「フェロー」と呼ばれ、他の業界の会社と比較しても少ない。今後5,000人ほどの販売員を必要とし、現在のチームを拡大し、適切な能力を持たせるために時間がかかる。

- 販売能力について、7月に20,000台以上の車を納車し、配送能力は比較的容易であるが、販売能力の向上はより難しい。

- バッテリースワップと高速充電について、バッテリースワップはまだ高速充電よりも優れた体験を提供しており、NIOの独自の競争力となっている。高速充電技術の発展もパワースワップの能力を向上させるのに役立ち、多くのステーションが充電器とスワップの両方を備えている。

- 質問6(CICCのJing Chang):

- バッテリースワップの収益性や他の売上収益と利益率について。バッテリースワップが収益を上げ始めた後の将来の収益や利益率の予測はどうなるか?バッテリースワップビジネスの収益性についての内部計算はあるか?他の売上収益の粗利益率の上昇トレンドについても教えてほしい。

- 次世代プラットフォームNT3に関して、どのような改善が期待されるか、主要な取り組み領域について情報を共有してほしい。

- 回答7(ウィリアム・リーとスタンリー・ク):

- バッテリースワップ事業の収益性は高く、無料のスワップから有料のスワップに切り替えたことで改善されている。サービス料として30元を徴収し、増える需要に対応している。第3世代のスワップステーションは1日に60回のスワップで採算が取れるとされ、20%がその能力を実現している。

- 次世代技術については、内製のフルスタック技術を活用し、製品の体験と性能を改善し、世界的な競争力を持たせる予定。研究開発への投資は、製品のマージンや運用効率の最適化にも寄与する。

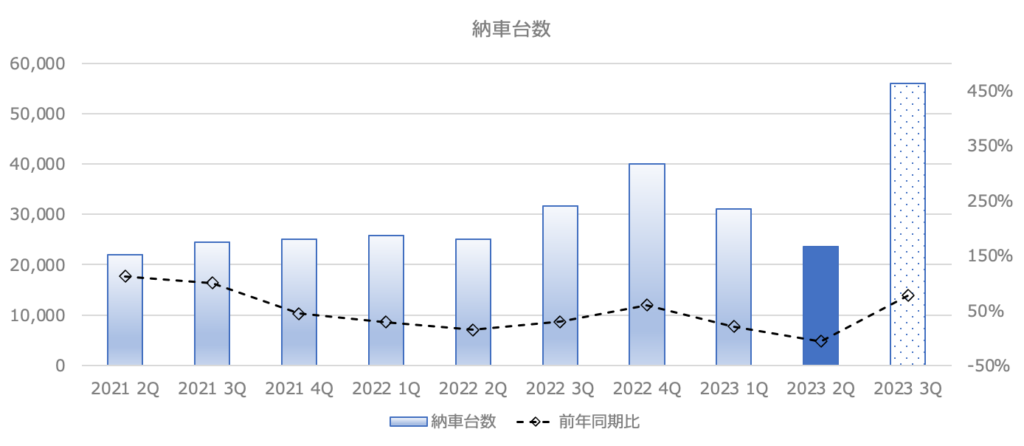

納車台数の推移(EVメーカーのKPI)

今期の納車台数は元々想定していた23,000~25,000台の下限ぎりぎりの23,520台でした(前年同期比-6%)。来期はガイダンスにも示した通り55,000~57,000台を見込んでいるようで、前年同期比+74.0% ~ 80.3%と非常に強気です。7月に20,000台以上納車されたことから強気です💪。

まとめ

中国版TESLAと名高い中国のEVメーカーNIOの2023年第2四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、厳しい現状は続きます。私はホルダーですが、追加するつもりはなく、塩漬けでほっとく予定です😢。

コメント