中国版TESLAと名高い中国のEVメーカーNIOの2023年第1四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、最近はあまり話題上がりませんね。ですが、まだまだNIOの決算には多くの方が注目していると思いますので決算の速報記事を作成しました。

現在、投資歴3年目で約1,400万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業の基本情報

車種やNIOの強み、競合の情報などの企業概要はこちらの記事にまとめていますので、気になる方は合わせてご確認ください。

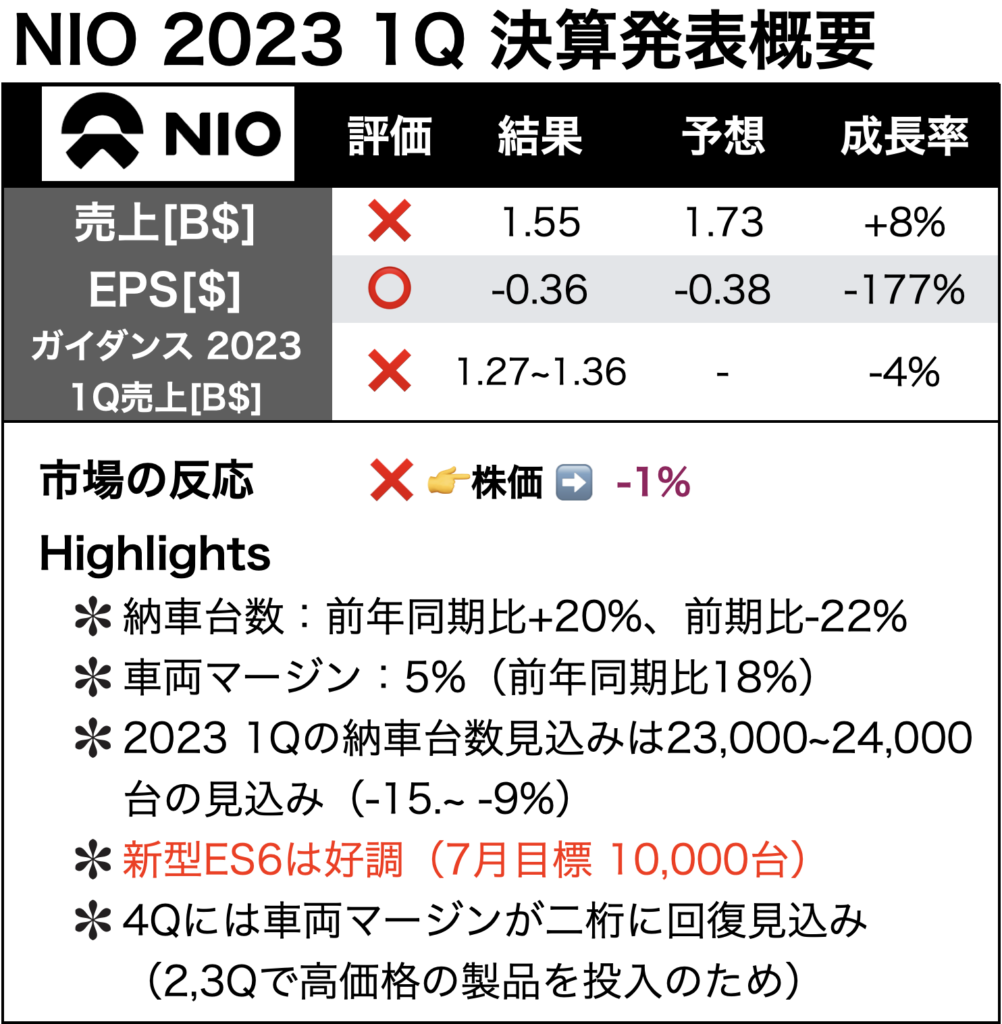

2023年第1四半期 NIO 決算内容

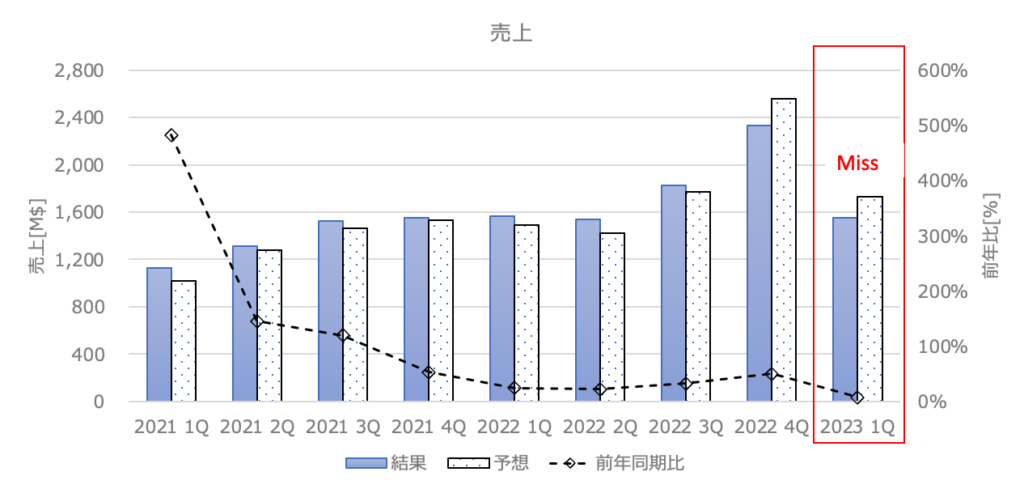

2023 1Q 売上高

結果:1.55B$(前年同期比+8%) アナリスト予想:1.73B$ MISS!

売上は予想を下回りました。前年同期比からも微増、前四半期から大きく減少とかなり厳しい結果となりました😢。

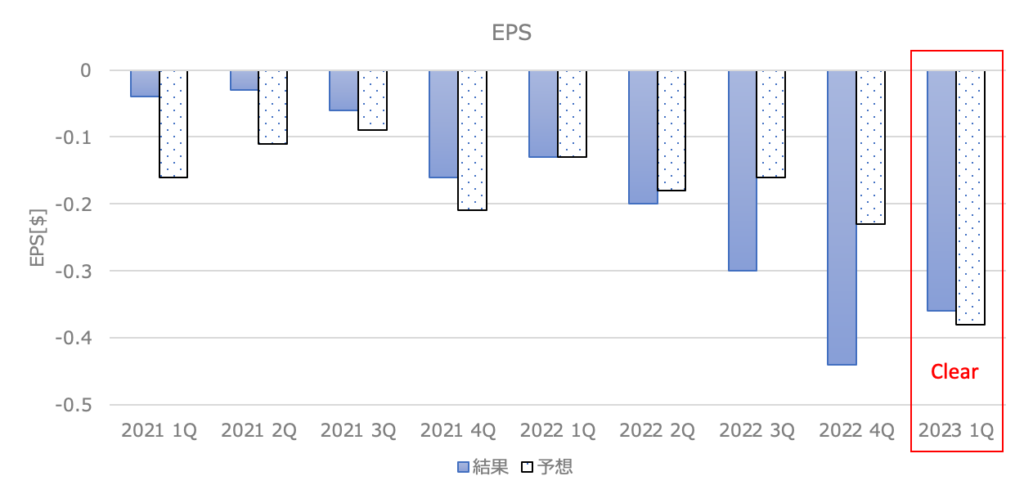

2023 1Q EPS

結果:-0.36$(前年同期比-177%) アナリスト予想:-0.38$ Clear!

EPSはなんとか予想を上回りました。しかしながら、利益率が悪いのは継続で、利益率が前年同期比からみても、赤字が拡大しています。車両マージンがかなり悪く、悪化しております。2022 1Qでは18%ほどありましたが、現在は5%となっております。

黒字化のマイルストーン通りに進んでいるのかかなり心配です😱。カンファレンスコールでは遅らせる必要があるとの発言もありました。

ガイダンス

結果:$1,273~1,364M

前年同期比でみても厳しい結果となりました。

- 納車台数:23,000~25,000台(前年同期比-8.2% ~ 0.2%)

- 売上:$1,273~$1,364 M(前年同期比-15.1% ~ -9.0%)

CEOとCFOのコメント

William Bin Li (CEO)

NIOは2023年第1四半期に31,041台を納入し、中国における40万元以上のプレミアムバッテリー電気自動車市場で12四半期連続1位となりました。2023年5月24日、NIOは全方位スマート電気SUVである『オールニュー ES6』を発表、翌日に納車を開始しました。精緻なデザイン、高性能、優れた快適性、先進のデジタルシステムを備えたAll-New ES6は、ユーザーから圧倒的な好評を博しています。新型ES6を含む新型車の販売台数増加に伴い、当社のチームは納車台数の堅調な伸びに対する準備を整えています。

Steven Wei Feng(CFO)

市場環境が変化する中、我々は事業環境と競争環境のダイナミクスを迅速に観察・分析し、機動的かつ効率的に競争優位性を強化し続けていきます。一方で、我々は実行に集中し、コスト構造を最適化し、営業効率をさらに向上させていきます。

財務ハイライト

- 収益

- 2023年第一四半期の総収益はRMB10,676.5M($1,554.6M)。2022年第一四半期から+7.7%、2022年第四四半期から-33.5%。

- 2023年第一四半期の車両販売はRMB9,224.5M($1,343.2M)。2022年第一四半期から-0.2%、2022年第四四半期から-37.5%。

- 2023年第一四半期のその他の売上はRMB1,452.0M($211.4M)。2022年第一四半期から+117.8%、2022年第四四半期から+11.3%。

- 販売コストと粗利益率

- 2023年第一四半期の販売コストはRMB10,514.2M($1,531.0M)。2022年第一四半期から+24.2%、2022年第四四半期から-31.9%。

- 2023年第一四半期の粗利益はRMB162.3M($23.6M)。2022年第一四半期から-88.8%、2022年第四四半期から-73.9%。

- 2023年第一四半期の粗利益率は1.5%(2022 1Q:14.6%、2022 4Q:3.9%)。

- 2023年第一四半期の車両マージンは5.1%(2022 1Q:18.1%、2022 4Q:6.8%)。

- 運営費

- 2023年第一四半期の研究開発費はRMB3,075.6M($447.8M)。2022年第一四半期から+74.6%、2022年第四四半期から-22.7%。

- 2023年第一四半期の一般管理費はRMB2,445.9M($356.2M)。2022年第一四半期から+21.4%、2022年第四四半期から-30.7%。

- 営業損失

- 2023年第一四半期の営業損失はRMB5,111.8M($744.3M)。2022年第一四半期から+133.6%、2022年第四四半期から-24.1%。

- 【純損失と一株当たり/ADSの損失】

- 2023年第一四半期の純損失はRMB4,739.5M($690.1M)。2022年第一四半期から+165.9%、2022年第四四半期から-18.1%。

- 2023年第一四半期のNIOの普通株主に帰属する純損失はRMB4,803.6M($699.5M)。2022年第一四半期から+163.2%、2022年第四四半期から-17.8%。

- 2023年第一四半期の一株当たり/ADSの純損失はRMB2.91($0.42)。2022年第一四半期のRMB1.12と比較、2022年第四四半期のRMB3.55と比較。

- 財務状況

- 2023年3月31日時点の現金及び現金同等物、制約付き現金、短期投資、長期時間預金の残高はRMB37.8B($5.5B)。

カンファレンスコール

カンファレスコールの内容をまとめました。

- 5月24日に新型のES6(ミッドサイズのスマート電気SUV)をローンチし、翌日に納車を開始しました。新型ES6の製品品質は初回ユーザーから広く称賛を受けています。

- 5月には2023年モデルのNIO ET7とフラッグシップクーペSUVのEC7のユーザー納車も開始しました。これらの車両は15以上の新機能と強化を備えています。

- 中国保険自動車安全指数(C-IASI)がNIO ET5を最高の安全レベルである「good」に評価しました。また、J.D. Powerの2023年中国新エネルギー車初期品質研究では、NIO ES6が4年連続でプレミアムBEVセグメントで第1位を獲得しました。さらに、J.D. Powerの2023年NEV-APEAL研究では、新エネルギー車の性能、実行、レイアウトを評価する中で、NIO ET7がプレミアムBEVの中で第1位にランクインしました。

- 6月15日にNIO ET5 Touringをローンチし、同月中に納車を開始する予定です。ET5 Touringは、個々のユーザーだけでなく家族ユーザーに対しても多様なシナリオをカバーするよう設計されており、プレミアムファミリービークル市場における競争力を大幅に向上させることを目指しています。

- NIOのフラッグシップSUVである新型ES8の納車も開始され、新に導入され、ユーザーは高速道路上でのA地点からB地点までの経路を無骨にナビゲートし、パイロット体験を楽しむことができます。

- 充電と交換のネットワークについては、4月13日に最初のバッチとなるNIO Power Swap Station 3.0が稼働を開始しました。Power Swap Station 3.0は、3つの操作位置を同期化する機能を持ち、前世代よりも高速で、サービス能力が高く、よりインテリジェントな体験を提供します。現在、NIOは全世界で1,474のスワップステーションを設置し、そのうち119は第三世代のPower Swapステーションで、ユーザーに対して2300万回以上のスワップを完了しています。また、NIOは7,000のPower Chargerと8,800の目的地充電器を設置しています。実際、NIOのPower Mapは全世界で110万以上の第三者充電器に接続されています。

- 4月17日には、NIOの最初の500キロワット電力充電器がオンラインになり、500キロワット電力充電器とPower Swap station 3.0を特長とする新世代のPower Upステーションの完成を果たしました。

- 4月22日には、NIOのユーザーコミュニティであるNIO User Councilの第四期が設立されました。この年、NIO Users Trustは公共福祉、ユーザーのケア、共通の成長を中心に活動を続けます。

- 質疑応答

- 質問:NIOは業界とマクロ経済の厳しい見通しを考慮に入れて、モデルのラインナップや投資を見直し、リソースを主力モデルに再集中することを考えていますか?また、大衆市場向けブランドALPSのローンチは予定通りですか?

- 回答:市場競争が激化し、市場状況も変化しています。現在の我々の焦点は、新しい組織構造を確立し、8つの新製品に対してターゲットを絞った販売戦略とマーケティング戦略を確立することです。R&Dプロジェクトについては、我々のリソースと優先順位に基づき、各プロジェクトへの投資のペースを調整しています。ALPSプロジェクトについては、2024年下半期に製品をローンチするという予定は変わっていません。

- 質問:新型ES6の受注状況や配送に関する問題について詳しく教えてください。また、月間20,000台の販売目標(ET5, ES6, ET5 Touringの総計)を達成する見込みはありますか?

- 回答:ES6はユーザーやメディアから好評で、注文状況も期待を満たしています。7月の目標は生産と配送を月間10,000台に達することです。月間20,000台(ET5, ES6, ET5 Touringの総計)を達成する可能性はあります。現在の主な課題はET5ですが、6月15日にET5 Touringをローンチする予定です。これにより製品の競争力が向上すると考えています。

- 質問:ES6が第3四半期に月産10,000台に達した場合、第3四半期および下半期の粗利益率の見通しは何ですか?

- 回答:Q2とQ3に高価格のNT2.0製品が出荷されるため、1台あたりの平均販売価格と粗利益率は回復すると考えています。そのため、第3四半期に粗利益率が二桁に回復し、第4四半期には15%以上に達すると見込んでいます。

- 質問:現在、皆さんのネットキャッシュポジションが急速に減少していることから、さらなる資金調達の必要性があるかどうか心配しています。NIO ChinaのIPOについて特に、今後の資金調達について何か更新情報を提供していただけますか?

- 回答:今年の第1四半期と第2四半期は、去年の第4四半期と比べて出荷数が少なかったため、営業キャッシュフローに影響を及ぼしています。しかし、第3四半期の出荷量が増加すると共に、営業キャッシュフローも改善すると考えています。現在、我々の現金は会社の業務展開をサポートするのに十分であると考えています。公開会社として、我々はキャッシュポジションを非常に慎重に管理しています。また、我々は資金調達のためのさまざまなチャネルを持っています。今年はキャッシュ支出を調整し、一部のR&Dプロジェクトを遅らせるなどしています。また、既に進出した市場に焦点を当てることが重要であると考えています。資本市場に関する何かしらの計画があれば、もちろん皆さんにお知らせします。

- 2023年第1四半期のバッテリー価格の変動は何でしたか?また、その変動が2023年第1四半期の粗利益にどのような影響を及ぼしましたか?

さらに、2023年第2四半期と第3四半期のバッテリー価格の動向についても教えていただけますか?ウィリアム氏が言及したように、特に長期投資については投資をコントロールし始めていますが、新たなガイダンスを提供できるものがあれば知りたいと思います。覚えている限りでは、昨年のキャピタル支出(CapEx)は約1000億人民元でした。今年のキャピタル支出とオペレーティング支出(OpEx)のガイダンスを教えていただけますか?- 一般的に、2023年第1四半期にはリチウムカーボネートの価格が若干下がり、これにより我々の粗利益率が確実に向上しました。量的な影響については、1台の車につき[indiscernible]ということです。しかし、最近ではリチウムカーボネートの価格も若干回復し、1トンあたり31万人民元になっています。つまり、リチウム価格の変動は我々の粗利益率に不確定性をもたらします。

- 我々のキャピタル支出は、パワースワップステーション、充電ネットワーク、新モデルの製造設備とツーリングへの投資に集中します。これらの投資の進行速度を適切に管理します。しかし、現時点では、今年のキャピタル支出の明確なガイダンスを提供することはできません。我々は支出と状況に応じて動的に調整を行います。一方、オペレーティング支出については、今後数年間が我々のR&Dと新モデルのコア技術の大量生産の重要な段階となるため、2023年の各四半期の非GAAP R&D費用は四半期あたり300億~350億人民元を維持します。また、我々は支出曲線の管理とシステム効率の向上にも取り組みます。

- 質問: NIOは既存モデルの低予算版を導入し、特に大量の販売を見込むET5をより安価で、内容を少なくしてさらに販売を拡大する予定はありますか?また、一般的に、OpExを少し削減することは、企業の損益分岐点を延期することに影響を及ぼしますか?

- 回答: 私たちは市場でさまざまな価格動向があることを理解していますが、まず、ET5については、ET5の予算版を持つことは合理的ではないと考えています。私たちの哲学では、異なる構成や重要な構成はすべてのNT2.0製品に標準であるべきだと考えています。バッテリーの無料交換などのユーザー権利です。これらの種類の調整を行うとき、もちろん重要なことは、ユーザーの利益を最優先に置くことです。そのような調整を決定するとき、私たちは既存のベースの利益を考慮する必要があります。

- 2つ目の質問、損益分岐点については、現状に基づいて、おそらく損益分岐点を1年以内に遅らせる必要があると考えています。これは合理的な仮定だと思います1。

- 質問: 2024年と2025年のキャピタル支出(CapEx)やキャッシュバーン(会社の現金消費)について、2023年と比較してそれらがフラットか、上向きか、下向きか。新製品ES6が販売量の重要な部分を占め、4つの主要モデルからの貢献はどのように考えるべきか。

- 回答: 現在の生産能力が新ブランドとALPSブランドのニーズをサポートするのに十分であり、大規模なキャピタル支出の投資は必要ない。キャッシュ管理について、企業としては非常に慎重でなければならないとし、資金調達チャネルには、人民元と米ドルの資本市場という異なるチャネルがある。

- ET5、ET5 Touring、ES6、EC6の販売量の割合については、長期的には約80%になると予測。この年にすべてのNT2.0製品がローンチされると、粗利益率は15%に回復できるとし、長期的には、自社技術と能力、そして革新的なサプライチェーン開発によるコスト優位性を考慮に入れると、NT2.0製品の粗利益率目標は依然として20%になる。

- 質問: 新モデルが強いスタートを切った後に数ヶ月で下降するという状況が見られ、ES6もこのような挑戦に直面するかどうか、またこれを避けるための対策は何か。高端なNIOブランドと低端なALPSブランドの利益率の見通しはどのようになるか、特に高端なものと比較して。

- 回答: 前年にローンチした3つの製品(ET7、ES7、ET5)のパフォーマンスが期待を下回っていると認識している。その一因は、内部での競争や自己競争で、一部のユーザーが他のモデルを選んだり、待機したりすること。しかし、今年ローンチした5つの新製品(NIO Technology platform 2.0を基にした)については、この問題を懸念していない。各製品の需要は安定しており、ES8の注文数は予想を上回っている。

- 高級NIOブランドと低価格ALPSブランドの利益率については、NIOの製品とサービスの価値は長期的にはユーザーと市場から認識されると信じている。また、リチウムカーボネートのコスト上昇が車両の粗利益率に大きな影響を及ぼしている。それでも、長期的には20%の車両の粗利益率を達成できると信じている。

- ALPSブランドの戦略は異なり、製品の定義と設計により、特定のセグメントで最良の解決策を見つけることにある。市場では、20万人民元程度の価格で製品を販売しても、20%以上の車両の粗利益率を達成している企業があり、これが可能であることを示している。しかし、NIOとは異なり、ALPSの製品定義時には、適正な車両粗利益率の達成を目指している。20%の車両粗利益率の達成は合理的で可能だと考えている。

- 質問: NOP Plusについて、使用時間、累積走行距離、平均オーバーテイク距離などのユーザーデータ、およびフィードバックについて共有してほしい。公式バージョンのサブスクリプション料金についての理解も知りたい。また、年間第2四半期に高速道路ナビゲーション機能とスワップステーションがローンチされたが、この新機能による顧客体験の改善はどう思うか。そして、後半期に機能が実装される予定の時間枠はあるか。バッテリースワップステーションについて、現在約1,500ステーションを設置し、今年以降200ステーションが追加されている。バッテリースワップステーションネットワークの密度が向上し、新型車の販売や下位都市への進出に役立っているか。

- 回答: NOP Plusについては、現在5万人以上のユーザーがNOP Plusサービスを使用しており、NOP Plusの累積走行距離は4100万キロ以上。都市のシナリオとユースケースでのNOP Plusのテストも開始しており、都市でのユースケースについては信頼度が高い。

- バッテリースワップステーションについては、現在1,500ステーションが稼働しており、年末には約2,400ステーションになる予定。ユーザーに対し、毎日約60,000~70,000回のパワースワップを提供している。一方で、パワースワップステーションは非常に効率的に利用されており、パワースワップステーションの展開を加速する決意がある。また、パワースワップステーションが多くなるほど、販売が伸びると確信している。より多くのOEMがパワースワップステーションを標準的な方法として真剣に考え始めるにつれて、パワースワップステーションはさらに便利な方法となると考えている。

- 質問: 新しい5モデルの生産が進み、良好な反応を得ているようですが、2半期または3四半期の生産量が平均して月20,000台に達すると予想していますか?また、後半期と前半期の納車数についての予想は何ですか?サブシディアリーが第二層都市に進出することについて、NIOが第二層都市などに十分なスワップステーションを持っていないため、近期的にはNIOにとって課題となる可能性があるか?

- 回答: 本年第2四半期の目標は、毎月20,000台以上の納車を行うことで、この目標を達成することに自信を持っています。

- 今年の目標は、追加のパワースワップステーションを1,000箇所設置することで、その大部分が高速道路に、一部が第三、第四層都市に設置される予定です。これにより、製品の販売実績が直接向上すると考えています。実際、4月にはパワースワップステーション3.0の展開を開始し、5月にはその展開を加速しました。6月には約100箇所のパワースワップステーション3.0を展開する予定で、今後はパワースワップステーションの展開を順次加速していく予定です。

- 質問:NIOは業界とマクロ経済の厳しい見通しを考慮に入れて、モデルのラインナップや投資を見直し、リソースを主力モデルに再集中することを考えていますか?また、大衆市場向けブランドALPSのローンチは予定通りですか?

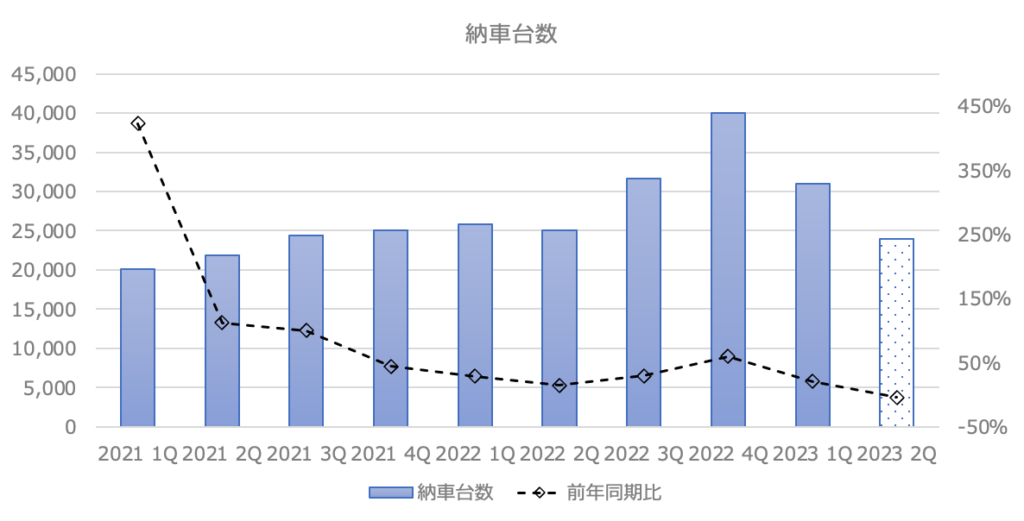

納車台数の推移(EVメーカーのKPI)

今期の納車台数は元々想定していた31,000~33,000台の下限ぎりぎりの31,041台でした(前年同期比+20%、前期比-22%)。来期はガイダンスにも示した通り23,000~25,000台を見込んでいるようで、前年同期比でもマイナスとかなり厳しい状況です。

まとめ

中国版TESLAと名高い中国のEVメーカーNIOの2023年第1四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、厳しい現状は続きます。私はホルダーですが、追加するつもりはなく、塩漬けでほっとく予定です😢。

コメント