第4四半期の決算が本格化!まずは大注目の1番手TESLAになります!早速テスラ TESLAの2023 4Qの決算速報記事をまとめました。私自身もテスラは保有する個別銘柄の中で3番目に割合の大きい銘柄ですので、決算には毎回注目しています。ここ最近は株価が下がり気味でしたが、決算前に新型EVの計画(2025年に大衆市場向けの低価格EV)が公開され、市場はどのような反応となったのでしょうか!?

現在、投資歴4年目で約1,500万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。TESLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。2023年4Qの工場に関するハイライトは以下になります。

第3四半期の予定された世界的な工場の稼働停止後、第4四半期において、全体の生産は年間換算でほぼ2,000,000台の車両に達し、これは過去最高の記録でした。

カリフォルニア州、ネバダ州、テキサス州

- テスラがFremont工場を購入する前、前の所有者の最高生産台数は年間43万台近くだった。

- 2023年、テスラのFremont工場は約20,000人のFremont拠点の従業員のおかげで、年間56万台近くの車両を生産した。

- Gigafactory Texasでは、Cybertruckの生産が始まり、最初のユニットが顧客に納品された。Cybertruckの立ち上げは、その製造の複雑さから他のモデルよりも時間がかかると予想されている。

上海

- 上海では第3四半期の予定された停止から回復し、第4四半期には通常の生産ペースに戻った。更新されたModel 3の生産は、わずか2か月で全速力に加速した。

ベルリン-ブランデンブルク

- ベルリンでのModel Yの生産は第4四半期にも成長し、記録的な週間生産ペースと、7四半期連続での総生産量の順次増加を達成した。

決算内容

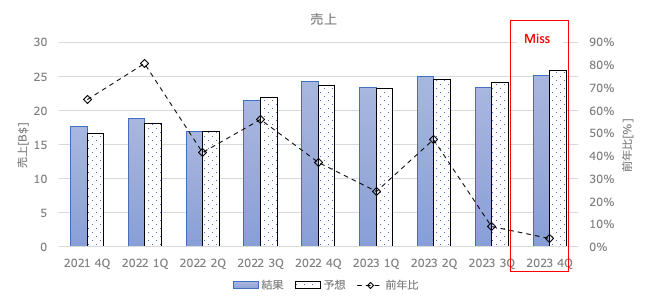

売上高

売上:25.17B$(前年同期比+4%) アナリスト予想:25.87B$ MISS!

売上はアナリスト予想をやや下回る結果でした。前年同期比+4%と成長率はかなり低かったです。成長の要因は以下のようです(マイナス要因は赤字)。

- 販売台数の増加

- その他事業部分の成長

- 為替の影響(0.1B)

- ASP(平均販売価格)の減少

- 全米でFSDベータ版の広範囲なリリースにより、FSD収益低下

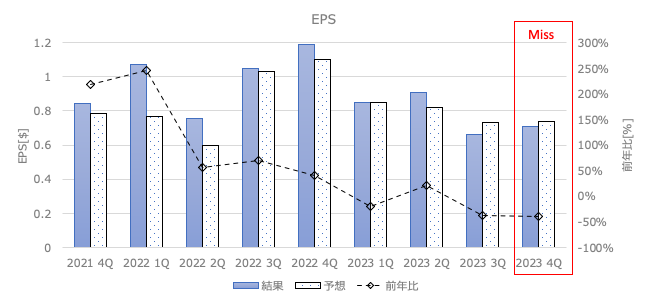

EPS

EPS:0.71$(前年同期比-37%) アナリスト予想:0.74$ MISS!

EPSもアナリスト予想を下回りました。製造原価の低減は進められているようですが、ASP現象の影響はまだ強いと思われます。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 納車台数の増加

- 車両のコスト改善とIRAクレジットの利益

- エネルギー事業およびサービス&その他事業の売上総利益の伸び

- ASP(平均販売価格)の減少

- 全米でFSDベータ版の広範囲なリリースにより、FSD収益低下

- AI、R&Dによる運営費用の増加

- サイバートラックの生産立ち上げ

今後の見通し

2024年は、次世代車両の進捗への注目が高まりそうですね!

- 現在、2つの主要な成長の波の間に位置しています。最初の波はModel 3/Yプラットフォームの世界展開とともに始まり、次の波は次世代車両プラットフォームの世界展開によって開始されると考えています。

- 2024年には、Gigafactory Texasでの次世代車両の発売に向けてチームが作業するため、車両の生産量の成長率は2023年の成長率よりも著しく低くなる可能性があります。

- 2024年には、エネルギーストレージビジネスの展開と収益の成長率が自動車ビジネスを上回る見通しです。

- 当社は、製品のロードマップ、長期の生産能力拡張計画、およびその他の経費を賄うための十分な流動性を有しています。

- さらに、この不確かな時期においても、強力な財務体制を維持するようビジネスを管理します。

- 製造および運用のコスト削減のイノベーションを進める一方で、時間の経過とともに、当社はハードウェア関連の利益にAI、ソフトウェア、およびフリートベースの利益の加速が伴うことを期待しています。

- Cybertruckの生産と納品は今年中に段階的に増加する予定です。

- さらに、次世代プラットフォームにおいても進捗を続けています。

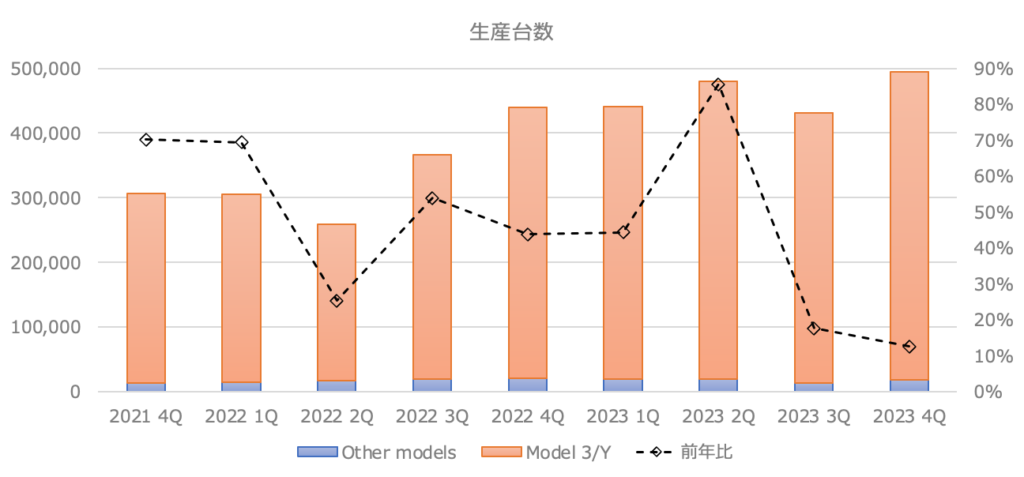

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

2023年4Q(10月〜12月)の生産台数は前年同期比+13%と増加利値は低いです。前期比では+15%となりました。

2023年度の生産台数は見通しの180万台をやや上振れ、184万台でした(2022年は137万台)。今後ますます増えるテスラ車の需要に対して生産能力でカバーしていく大きな道筋となりそうですね。

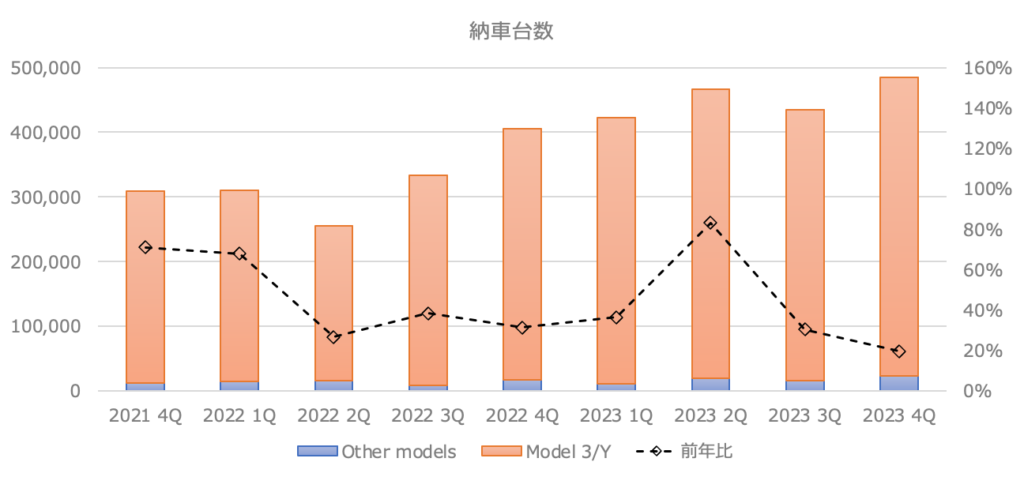

納車台数

納車台数は前期から回復し、前年同期比+20%、前期比では+11%となりました。

電気自動車のサービス業やその他の事業

電気自動車関連

人工知能ソフトウェアとハードウェア

- 2022年第4四半期に、最新のFSD Betaソフトウェア(V12)を一部のTesla社員に、そして最近では顧客にリリースしました。

- V12はエンドツーエンドのトレーニングを活用し、運転体験を向上させています。

- Teslaが設計したアクチュエータとセンサー、および向上したAI機能を使用するOptimusロボットの第2世代を導入しました。

- FSD BetaとOptimusは、実世界のデータ、ニューラルネットのトレーニング、先端のハードウェアおよびソフトウェアといった似た技術の基盤でトレーニングされています。

自動車のソフトウェア

- 新しいユーザーインターフェースとEtherloopと呼ばれる新しい通信バスを備えたCybertruckを納品しました。

- Etherloopはデータを効率的に移動させつつ、配線を大幅に削減します。

- ホリデーアップデートの一環として、超音波センサーのないTesla車両は駐車中に周囲の障害物、車両、およびペイントされたマーキングを高精細の3Dレンダリングで表示します。

- ワイヤレスBluetoothヘッドホンも、番組を視聴したりゲームをプレイする際にリアスクリーンとペアリングできるようになりました。

- FleetAPIは現在、Teslaデバイスの統合と管理を向上させるサードパーティのソリューションを可能にしています。

バッテリー、パワートレイン、および製造

- 車両ごとの製造原価は、連続して36000ドルをわずかに上回りました。

- 現行の車両ラインアップのコストダウンの自然な限界に近づいているにもかかわらず、チームは原材料から最終納品まで、生産のあらゆる段階でさらなるコスト削減に焦点を当てています。

ソーラー・エネルギー事業

エネルギー貯蔵

- 第4四半期にエネルギーストレージの展開は前期比で3.2 GWhに減少し、2023年の合計展開は14.7 GWhとなり、2022年に比べて125%増加しました。

- 展開は引き続き物流やプロジェクトのグローバルな分布などの影響を受け、連続的に不安定なものとなると予想されますが、トレーリングトゥエルブマンス(過去12か月間)ベースでの継続的な成長が期待されています。

- カリフォルニア州ラソプの40 GWhメガファクトリーの稼働を徐々に拡大して、最大容量に向けて進行中です。

ソーラー

- ソーラーの展開は第4四半期に41 MWに減少し、連続および前年同期比で下降しました。

- Q4においても、金利が高いままであったことからソーラーの需要に下向きの圧力が続きました。

- 利益は展開の減少とソーラーエネルギーの発電の季節的な弱さの影響を受け、マイナスの影響を受けました。

サービス・その他の事業

- サービスおよびその他の事業は2023年にフリートと並行して成長を続け、収益と総利益の記録を達成しました。

- 2023年の利益の主要なドライバーは部品販売、中古車販売、商品販売、および使用料に基づくスーパーチャージングでした。

- 将来的にフリートが拡大する中で、フリート関連のサービスが利益生成のより重要な要因になる可能性があります。

カンファレンスコール内容まとめ

Elon Musk

- テスラは2023年に180万台以上の車両の記録的な生産と納車を達成。

- 第4四半期の生産は、年間換算でほぼ200万台の車両を生産。

- フリーモント工場だけでも56万台の車両を生産し、これは記録的結果だ。実際、これは北アメリカで最も生産性の高い自動車工場だ。

- Model 3は世界で最も売れた車両となり、120万台以上が納車された。

- エネルギー貯蔵事業は、2023年にほぼ15ギガワット時のバッテリーを納入し、前年比で3桁の成長を達成。

- 過去のプロジェクトにもかかわらず、2023年のフリーキャッシュフローは44億ドルと強力。

- 2024年の重点は、次世代車両、エネルギー貯蔵、完全自動運転などのプロジェクトの実行する。フルセルフドライブのバージョン12をリリースした。

Vaibhav Taneja(CFO):

- テスラは2023年に生産、納車、展開において記録的な年を達成しましたが、高い金利とインフレという課題に直面した。

- 2023年を960億ドル以上の収益で終え、44億ドルのフリーキャッシュフローを生み出し、現金と投資で290億ドル以上を手にした。

- GAAP純利益は、特定の繰延税金資産の評価引当金解消による59億ドルの一時的で非現金の恩恵によって影響を受けた。

- 車両事業では、単位当たりのコストが改善され、自動車の総利益率が順調に向上した。

- 需要をサポートするために、2023年にはデジタルキャンペーンに投資し、顧客教育に焦点を当てた。

- エネルギー貯蔵事業は、納入が2倍以上に増加し、収益が50%以上増加。

- 2024年の重点は、生産量の増加、コスト削減努力の継続、将来の成長イニシアティブへの投資の拡大する。2024年の資本支出は10億ドルを超える見込み。

質疑応答の内容まとめ

- 2024年の車両生産台数の成長率は2023年と比べて鈍化する見込み。

- サイバートラックの予約状況は好調で、2024年の全ての生産分がほぼ完売状態。

- メガパックの需要は引き続き堅調。2024年と2025年の成長軌道を維持する。

- コスト削減の取り組みは継続中で、1%のコスト削減で10億ドルの影響がある。

- 2025年後半に次世代コンパクトEVの生産をテキサス工場で開始する計画。

- ドージョは高リスク高リターンのプロジェクト。成功確率は低いが成功すれば高い見返りが期待できる。

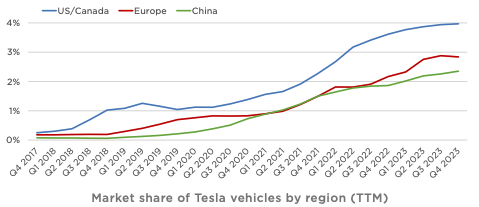

- 中国車メーカーは世界で最も競争力のある自動車メーカーであり、貿易障壁がなければ世界の他社を圧倒する可能性が高い。

- テスラの究極の潜在力は、良い実行力があれば世界で最も価値のある企業になることだ。

まとめ

GAFAMTの決算が始まり、1番手となったテスラ TESLAの2023 4Qの決算速報記事をまとめました!売上、EPSともにアナリストの予想を下回る結果となりましたが、市場の反応は今のところかなり悪いです。私自身はもちろんのこと引き続きホールドしていきます!新型EVにも注目です👀。

調整局面で最高値からの下落率は大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント