東南アジアで急成長を遂げるシー Sea Limited(SE)の2022第2四半期の決算まとめ記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

決算で当たり前のようにEPSのアナリスト予想を外しても、脅威の売上成長率で株価が上昇し続けたのは株がイケイケ時代の話。株式市場全体が厳しい現在、グロース株は決算を外すと地獄のように下落します。Sea Limitedの株価も最高値から約80%下落しています。今回の決算発表では戦略転換が非常に注目を集めたと思います。カンファレンスコールの内容は要チェックです👀

現在、投資歴3年目で約1,100万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

詳細はこちらの記事にまとめていますので、ご覧ください。

2022 2Q シー Sea Limited 決算内容

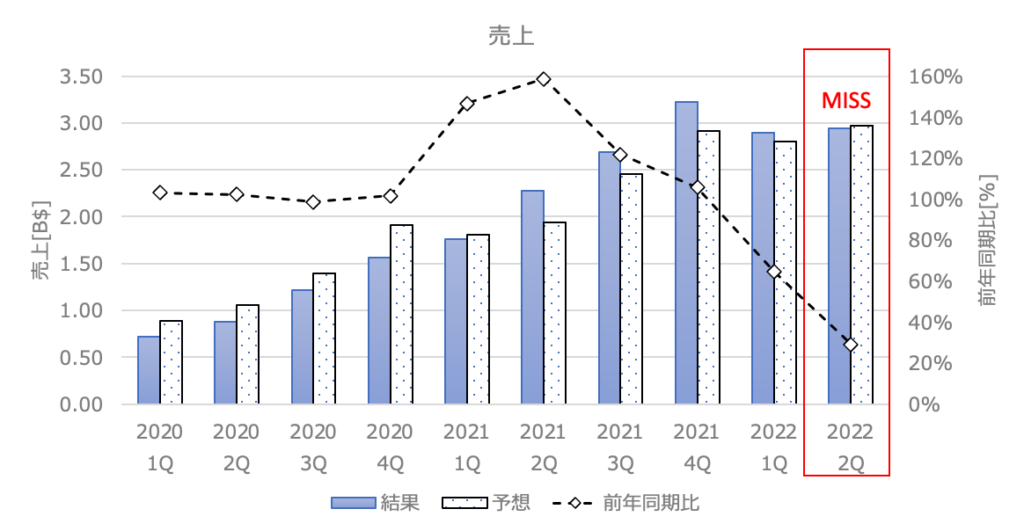

2022 2Qの売上高

結果:2.94B$(前年同期比+29%) アナリスト予想:2.97B$ MISS!

グロース株が最もやってはいけない売上高をミスりました😭。グロース株にあるまじき成長率の低さを叩き出したこともあり市場の反応かなり悪いかもしれません。なぜここまで悪かったかは事業毎の成長率を見るとわかります。以下の各セクションをご覧ください。

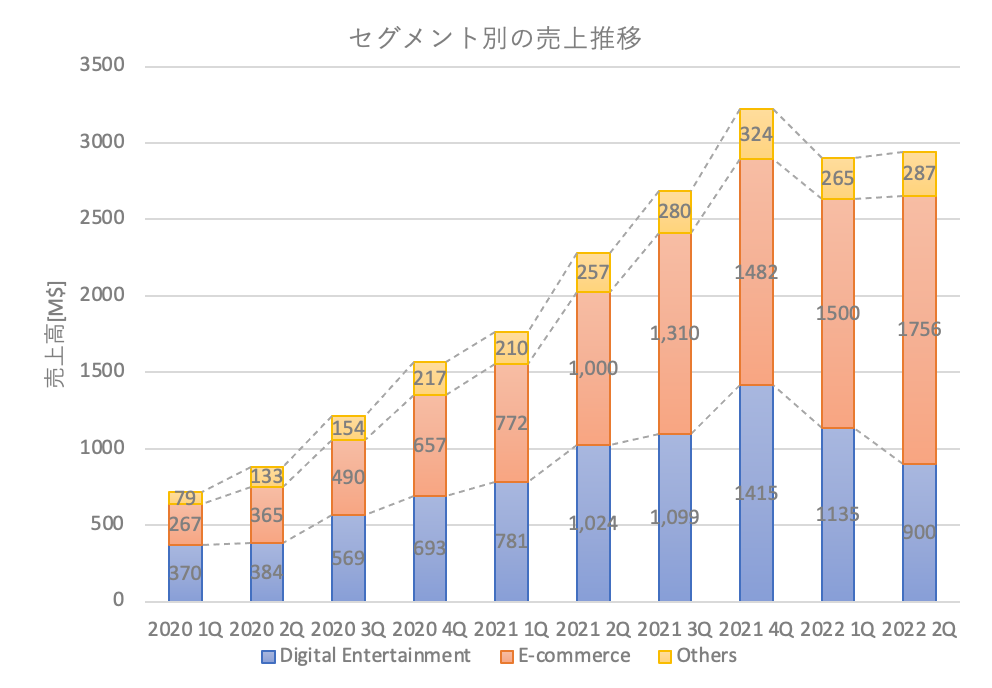

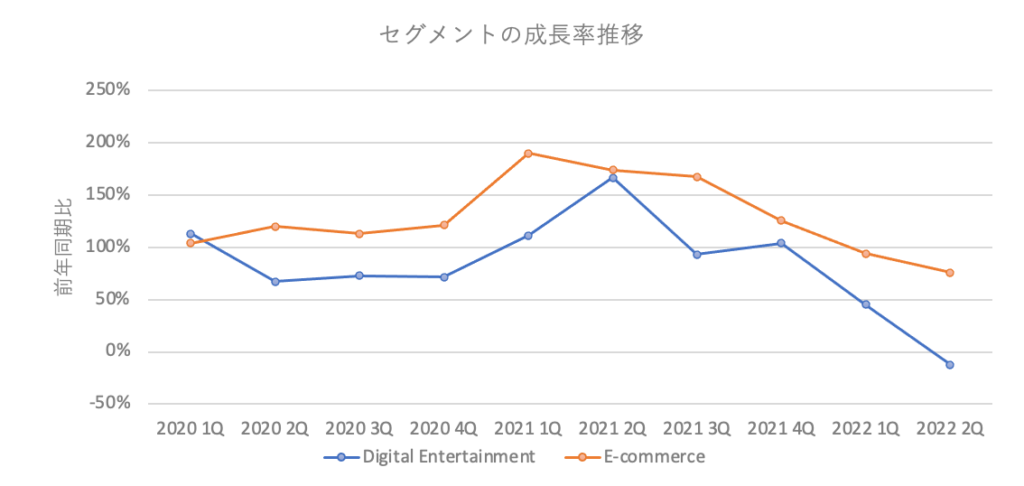

各セクションの成長

Digital Entertainmentは前年同期比-12%、E-commerceは前年同期+76%の成長率です。ゲーム業界に陰りが見えていた影響が見事Sea Limitedにも降り掛かってきました😭。E-commerceの成長率も高い数字ではありますが、鈍化していっています。

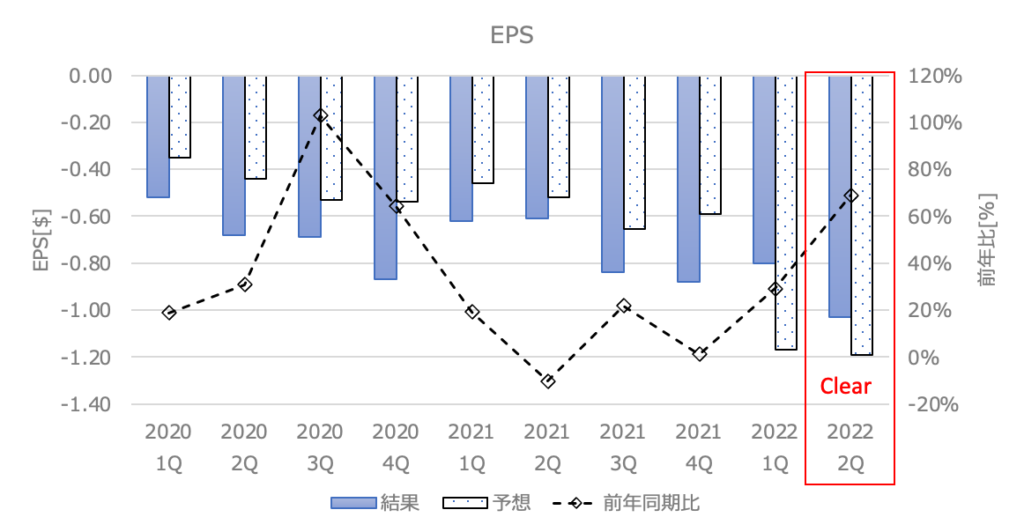

2022 2Q EPS

結果:-1.03$(前年同期比+69%) アナリスト予想:-1.19$ Clear!

めずらしく2期連続アナリスト予想を上回りました。収益性度外視で成長をとってきたSeaにしては珍しいですね。アジア市場での黒字化という以前から共有していた予測の達成に向けて順調に進んでいそうです。

ガイダンス

今回の決算発表では2022年通期のガイダンスのアップデートが行われました。

E-commerceの2022年の見通し

- 2022年通期の売上高ガイダンスを停止する予定

- 理由:マクロ経済の不確実性の高まりに対応するため、Eコマース事業の長期的な強化と収益性向上のために、効率性と最適化にさらに焦点を当てた戦略への転換を積極的に進めるため

- 前回報告時:下方修正:$8.5~9.1B(前年比+71.8%)

ガイダンス停止は市場反応悪そうですね、、、ここからまだ下がる可能性がありそうです😭

各事業のハイライト

E-commerce (Shopee)

- GAAPベースの売上は$1.7B、前年同期比+51.4%

- GAAP収益には、GAAPマーケットプレイス収益が$1.5B (前年同期比+61.9%)、GAAP製品収益が$0.3B(前年同期比+13.6%)

- GAAPベースの売上高およびGAAPベースのマーケットプレイス売上高の総商品価値(GMV)に対する比率は、前年の7.7%と6.1%から、それぞれ9.2%と7.7%に増加

- 総受注高は$2Bで、前年同期比+41.6%

- GMVは$19Bで、前年同期比+27.2%

- Eコマースの売上総利益率は、前四半期比で引き続き改善。その理由は、製品売上やその他の付加価値サービスからの売上に比べ、利益率の高い取引手数料や広告収入の伸びが速まったため

- Shopee全体の調整後EBITDAは、2021年第2四半期の($579.8M)に対し、($648.1M)。受注1件あたりの調整後EBITDA損失は、2021年同期の$0.41に対して、2022年第2四半期は$0.33と21%改善

- 東南アジアおよび台湾では、2022年第2四半期の本社共通費(以下、本社費)計上前の調整後EBITDA損失は1セント未満となり、前年同期比で95%の改善

- ブラジルでは、前年同期比35%以上改善し、$1.42

- 本部経費は前四半期比で+$27.5M、そのペースは 2022 年第 1 四半期と比較して緩やか。これは主に、技術力およびサービス提供の拡大に伴い、研究開発要員およびサーバーホスティング費用が増加したことによるもの

- 東南アジア全体、インドネシア、台湾のそれぞれにおいて、Shopeeは2022年第2四半期の月間平均アクティブユーザー数およびアプリの総使用時間において、ショッピングカテゴリで引き続き1位

- ブラジルでは、Shopeeは引き続き好調で、2022年第2四半期のGAAP収益は前年同期比+270%以上。また同四半期、Shopeeはブラジルのショッピングカテゴリーの平均月間アクティブユーザー数で1位となり、アプリの総使用時間ではトップの座を維持

- 2022年第2四半期、ShopeewはGooglePlayのショッピングカテゴリにおいて、アプリの総使用時間で1位、平均月間アクティブユーザー数で2位

Digital Entertainment (Garena)

- GAAPベースの収益は$900Mで(2021年第2四半期の$1B)

- 課金は$717Mで(2021 年第 2 四半期は$1.2B)

- 調整後EBITDAは、2021 年第 2 四半期の$741M対し、$333M

- 調整後EBITDAは、2021 年第 2 四半期の62.8%に対し、2022 年第 2 四半期は 46.5%

- 四半期のアクティブユーザー数は、2021 年第 2 四半期が 7 億 2520 万人、2022 年第 1 四半期が 6 億 1590 万人であったのに対し、6 億 1930 万人

- 四半期の課金ユーザー数は5,610万人で、有料ユーザー比率は2021年同期の12.7%に対し、9.1%

- ユーザー1人当たりの平均課金額は$1.2、2021年第2四半期は$1.6

- 自社開発の世界的ヒットゲーム「Free Fire」は、ユーザー数およびグロス指標で引き続き世界ランキングの上位を維持。data.ai5によると、「Free Fire」は2022年第2四半期に世界で最もダウンロードされたモバイルゲームであり、同四半期のGoogle Playの平均月間アクティブユーザー数では第3位にランクインしています。

- Free Fireは2022年第2四半期も東南アジアおよびラテンアメリカで最も売上高の高いモバイルゲームとなり、過去12四半期連続でこのトップの座を維持しています。

Digital Financial (seaMoney)

- GAAPベースの売上高は$279M、前年同期比+214%

- 調整後EBITDA($111.5M)、2021年第2四半期の($155M)

- SeaMoneyの製品およびサービスにおける四半期ごとのアクティブユーザー数は前年同期比+53.3%の5,270万人

- より多くの市場において、より多くのseaMoney商品を展開し、Shopeeとのシナジーを拡大

- 東南アジアのShopeeの四半期ごとのアクティブバイヤーの40%近くが、2022年第2四半期にSeaMoneyの商品またはサービスを利用

- モバイルウォレットの総決済額は$5.7Bで、前年同期比+35.7%

2022 2Q カンファレンスコール

カンファレスコールの内容は下記になります(これまでに記載なく、インパクトのあるものだけを抜粋)。Q&Aは後で記載します。

- 世界的な大流行となった金融危機の期間中、オンライン消費とサービスに対する市場の急速な需要に応えるため、事業を急速に拡大。その結果、事業とアドレス可能な総市場を大幅に拡大し、市場におけるリーダーシップを強化するとともに、成長効率を向上。このような成果をあげることができたのは、適切な時期に適切なことを行うという方向性の設定に注力し、機動的かつ順応的に実行することができたから

- インフレ率の上昇、金利の上昇、米ドルに対する現地通貨の下落、そして継続的な再開の傾向など、マクロの不確実性が高まる環境にあり、ビジネスの長期的な成功のために、機敏で順応的であることがより一層重要。この未曾有の時にこそ、自給自足、長期的な収益性、そして守備範囲の広さに一層注力した事業運営を行うことが適切であると考える。当四半期の業績は、こうした取り組みが早期に成功したことを示している。

- 次に、マクロ環境が非常に不安定で予測不可能なため、Shopeeの通期売上高ガイダンスを停止することを決定したことについて述べる。パンデミック時には、効率性を高めながら成長を優先させることが正しい選択であったと考えているが、マクロの変動が激しくなっている今、効率性と自己充足を優先させることが正しい選択。その時々に応じたペース配分が非常に重要であり、時代の変化に対応することが、最終的にこの長いレースを勝ち抜くことになる。当社の戦略的転換と、前述のとおり予測が困難な様々なマクロ要因を勘案すれば、この不確実な時期に過大な投資を行うことは賢明でないと考え、事業全体の効率性に最大限の注意を払うことが賢明。そのため、5月に発表したShopeeの通期業績見通しを一時的に見直し。ガイダンスを中止したとはいえ、今年度以降の当社の焦点は、マネタイズの深化とコスト構造の最適化の両方によって効率性を引き続き向上させることであり、非常に明確なものとなっている。マーケティング費用や物流費などの営業費用をより厳格に管理する一方、利益率の高いものを中心に、様々な収入源においてマネタイズを徐々に進めていく予定。

- 現在のマクロの変動は、当地域に対する極めて前向きな長期見通しに影響を与えないということを強調。現在のマクロの不確実性は、私たちの市場が、ポジティブな人口動態の特徴とデジタル化の深化に伴い、世界で最も長期的な成長が期待できる地域の一つであるという事実を変えるものではない。

- 現在のマクロ的な不確実性も、当社の長期的な成長に影響を与えるものではない。また、現在のマクロ的な不確実性は、当社が消費者向けインターネット市場において最大のビジネス機会を獲得してきたという実績を変えるものではない。当社は、市場における強力なリーダーシップにより、今後も業界の長期的な成長から不釣り合いな利益を得ることができると考えている。そして、今日の当社の戦略的意思決定と事業運営上の焦点は、すべてこのような長期的機会を捉えるために最適なポジションを確保することにある

- ゲーム業界の短期的なトレンドは、再開発の動向やマクロの変動による潜在的な影響により、相対的に不透明だが、当社はこの分野の長期的な構造的追い風に強い確信を持っている。これは、当社が優位なポジションを占め、デジタルエンタテインメントの成長余地を多く持つ市場において、より顕著に現れるものと考えている。また、既存のフランチャイズやプラットフォー ムが長期的に持続することも期待。

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2022第2四半期の決算の記事をまとめました。Seaは日本の個人投資家にとても人気なグロース銘柄でしたので、まだ注目しているかも多いともいます。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っていましたが、今回の成長率やガイダンス停止で市場の評価は非常に厳しいものになりそうですね😭。

コメント