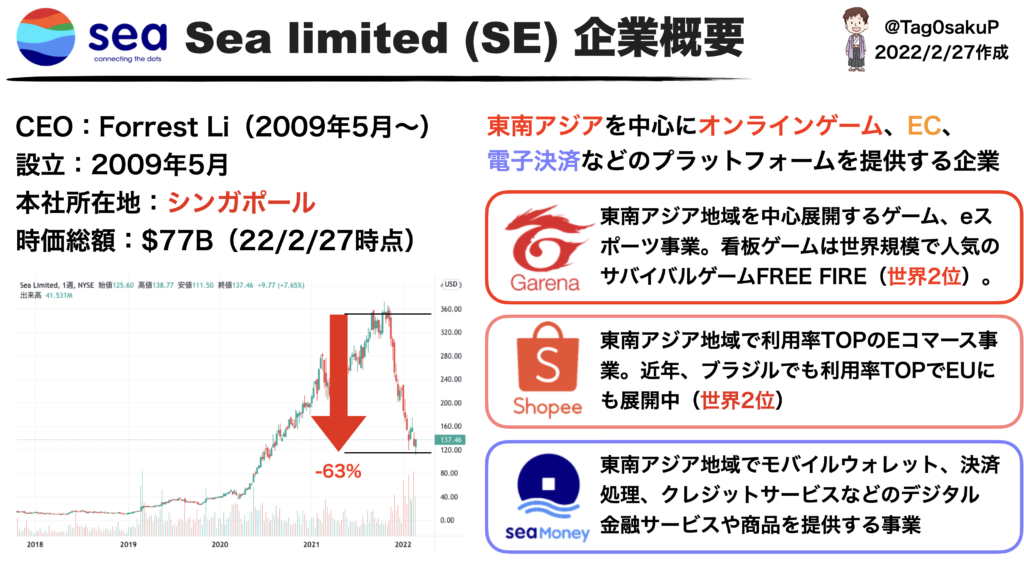

東南アジアで急成長を遂げるシー Sea Limited(SE)の2021第4四半期の決算速報の記事になります。Seaは日本の個人投資家にとても人気なグロース銘柄(せっ!せっ!せっ!)です(でした😭)。

赤字ではあるもののその成長率は驚異的でしたが、利上げが意識される現在はグロース株にとって向かい風であり、Seaの株価は最高値から半値以下になってしまいました。厳しい状況が続きます💦。今回の決算発表で好転するかどうか注目しています。

現在、投資歴3年目で約1,000万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業概要

詳細はこちらの記事にまとめていますので、ご覧ください。

2021 Q4 シー Sea Limited 決算内容

シー Sea Limited (SE)の2021年第4四半期の決算発表の内容をまとめました。

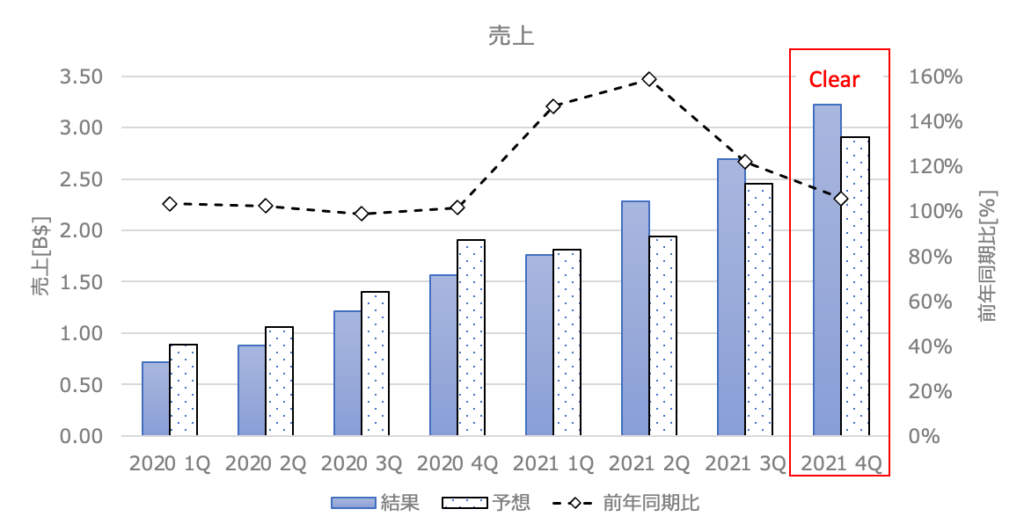

2021 Q4の売上高

結果:3.22B$(前年同期比+106%) アナリスト予想:2.91B$ CLEAR!

売上は見事に予想を上回りました。成長率も前年同期比+100%超えで相変わらず強いです。経済成長率の高い東南アジアで基盤を作り、その他の地域に展開していくことで成長率は著しいですね。さすがグロース株です。どの事業の成長率が著しいのかは以下の各セクションの成長をご覧ください。

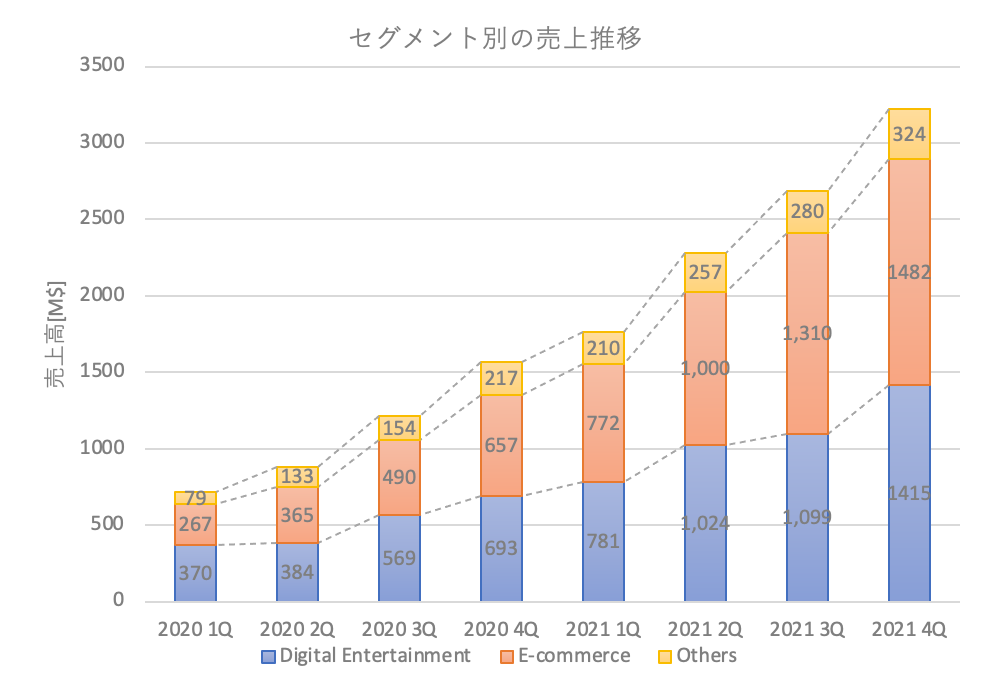

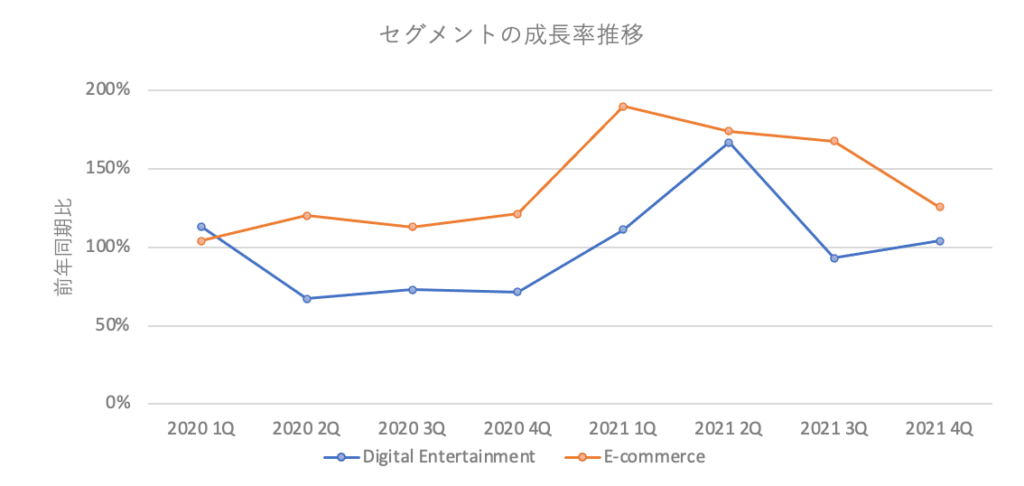

各セクションの成長

Digital Entertainmentは前年同期比+104%、E-commerceは前年同期+126%とともに高い成長率を維持しています。ただし、Digital Entertainmentにやや雲がかかっていることはガイダンスでわかりますのでそちらでご覧ください😭

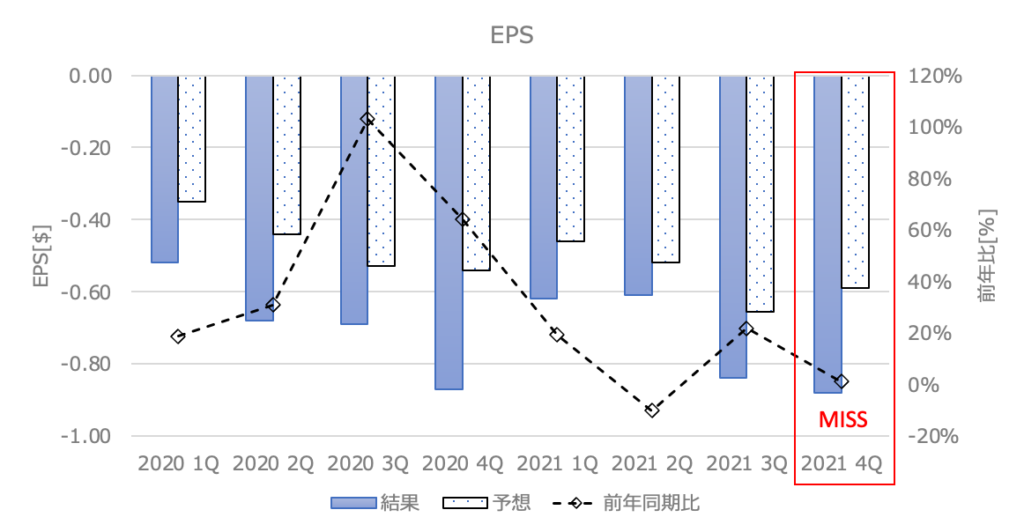

2021 Q4のEPS

結果:-0.88$(前年同期比+1%) アナリスト予想:-0.59$ MISS!

今期も案の定EPSは予想を下回りました。Sea Limitedは決算でEPSを外すのは風物詩みたいなものです。ちょっと金融引き締めが意識される中、利益が出せない株はリスクオフ時に売られるので、市場から許されるかは微妙です。

2022 Q1のガイダンス

今回のガイダンスではDigital Entertainment事業が経済活動再開に伴うオンライン活動の減少、インドでのFree Fire利用停止で弱気な結果が示されました。市場はどんな反応になるか心配です。

Digital Entertainmentの2022年の見通し

- 以下逆風要因を考慮して2022年通年で$2.9~3.1Bを想定(前年比-30%)

- 第4四半期から今年にかけて多くの経済活動が再開される中、オンライン活動には若干の節制が見られ、ユーザーエンゲージメントにも変動が見られる。

- インド政府の予期せぬ措置により、Google PlayおよびApp storeでFree Fireが利用できない状態になった

E-commerceの2022年の見通し

- 売上は$8.9~9.1Bを想定(前年比+75.7%)

Digital Financial Serviceの2022年の見通し

- 収益は、$1.1~1.3Bになると予想(前年比+155.4%)

各事業のハイライト

Digital Entertainment (Garena)

- 課金額は$1.1Bで前年同期比+6.8%

- 四半期アクティブユーザー数 (QAU)は、前年同期比+7.1%の 6 億 5400 万人

- 四半期の有料会員数は前年同期比+5.6%の7,720 万人であり、第4四半期のQAUに占める有料会員数の割合は11.8%となった(前年同期は12.0%)

- ユーザー1人当たりの平均課金額は$1.7で、前年同期と同程度

- 自社開発の世界的ヒットゲーム「Free Fire」は2021年第4四半期および通年で世界で最もダウンロードされたモバイルゲームとなり、3年連続でこの首位を維持

- FreeFireは、第4四半期および2021年通年のGoogle Play上の全モバイルゲームの平均月間アクティブユーザー数でも世界第2位

- Free Fireは、第4四半期および2021年通年で東南アジアおよびラテンアメリカで最も売上高の高いモバイルゲームを維持し、過去10四半期連続でこのトップ

- Free Fireは、第4四半期および2021年通年で4四半期連続米国でモバイルバトルロイヤルゲームの最高売上高

- 最近導入したFree Fireのマップエディター機能であるCraftlandは、発売以来強い支持を集め、最も人気のあるマップはこれまでに4000万人近くのユーザーが登録。クラフトランドは、Free Fireをよりオープンなプラットフォームとするために、ユーザーのコンテンツ制作への参加を促す努力を続けており、メタバースなどの新たな業界トレンドにも合致していることから、ユーザーからの強い支持を得たものと考えている

- 当社は、自社開発およびパブリッシングの両方のパイプラインを通じて、さまざまな段階にある複数のプロトタイプゲームに取り組み中。2022年以降には、マルチプレイヤー・アクション、ロールプレイング、サンドボックス、カジュアルゲームなど、多様なジャンルのゲームによりポートフォリオを拡大する予定

E-commerce (Shopee)

- 総受注高は$2Bで、前年同期比+90.1%

- 総商業価値(GMV)は$18.2Bで、前年同期比+52.7%

- 私たちは、プラットフォームの継続的なスケーリングと持続的なユニットエコノミクスの改善により、Shopeeは東南アジアおよび台湾において、年内にプラスの調整後EBITDAを達成する予定

- Shopeeの他の市場でも、ユニットエコノミクスは前年比で一貫して改善

- 第4四半期のShopee Brazilの受注総額は1億4000万件を超え、前年同期比400%近い伸びとなり、GAAPベースの売上高は$70M超、前年同期比約+326%を記録

- 東南アジアと台湾のそれぞれにおいて、第4四半期および2021年通年の平均月間アクティブユーザー数とアプリの総使用時間で、ショッピングカテゴリで引き続き1位を獲得

- インドネシアでは、総注文数が前年同期比で約+88%で、第4四半期および2021年通年の平均月間アクティブユーザー数およびアプリの総使用時間において、ショッピングカテゴリで引き続き1位を獲得

- ブラジルでは、第4四半期および2021年通年のダウンロード数およびアプリ総使用時間において、ショッピングカテゴリで引き続き1位、平均月間アクティブユーザー数で2位を獲得

- 世界的には、ショッピングカテゴリーのダウンロード数で第4四半期および2021年通年で1位で。Google Playの同カテゴリにおいて、第4四半期および2021年通年のアプリ総使用時間で世界1位、平均月間アクティブユーザー数で世界2位

- Shopeeは、コミュニティ全体でも強いブランド認知を築いています。YouGov社の「Best Global Brands 2021」において、Eコマースブランドとしてトップとなり、全体では6位にランクイン

Digital Financial (seaMoney)

- GAAP収益$197.5Mで前年同期比+711.1%

- SeaMoney事業は非常に力強い成長を続けているが、同時に成長効率の継続的な改善に注力し来年にはキャッシュフローの黒字化を達成する予定

- SeaMoneyの商品・サービスのアクティブユーザー数が前年同期比+89.7%の 4,580万人

- 最も包括的な商品・サービスを提供しているインドネシアでは、複数のSeaMoney商品・サービスを利用したアクティブユーザーが全体の20%以上

- Shopee と SeaMoney の両プラットフォームが互いに高い相乗効果を発揮

- 携帯電話の総決済額(TPV)は、前年同期比 70.1%増の$5B

- インドネシアではデジタルバンキングやインシュアテックのサービス提供を開始し、フィリピンでは銀行免許を取得

2021 Q4 カンファレンスコール

カンファレスコールの内容は下記になります(これまでに記載なく、インパクトのあるものだけを抜粋)。やはり質問が多いのは先やきにやや陰りがあるDigital Entertainmentについてでしたね。

- 2025年までにShopeeとSeaMoneyが主体的に生み出すキャッシュによって、両事業の長期的な成長を実質的に保管可能

- 今後数年間、ShopeeとSeaMoneyの成長のために投資していく予定

- ブラジルを中心としたShopee ラテンアメリカへの投資を継続

- 世界第6位の消費国であり、マーケットプレイスの収益モデルも確立しているブラジルでの成功は、グローバルなEコマースプラットフォームとしての競争力を大幅に強化し、世界各地でのビジネスの多様化を実現する、アドレス可能な市場を大幅に拡大

- 当社の3つのコアビジネスは、急成長するデジタル金融インフラとオンライン/オフラインの深い運用能力に支えられ、没入型かつインタラクティブなデジタル、ソーシャル、商業体験を大規模なグローバルコミュニティーで提供

- Digital Entertainment事業は逆風が吹いていますが、長期的な視点は変わっていないし、長期的なゲームに対する考え方も変わっていない。COVIDの絶頂期であった昨年に比べ、非常に高いコンプにもかかわらず、強い成長を継続

まとめ

東南アジアで急成長を遂げるシー Sea Limited(SE)の2021第4四半期の決算速報の記事をまとめました。Seaは日本の個人投資家にとても人気なグロース銘柄でしたので、まだ注目しているかも多いともいます。

私自身はホルダーで、成長著しい東南アジアでプラットフォームを気付き上げるSeaは魅力的だと思っています。株価的には厳しい状況ですが、今後も成長を続け株価も上昇してくれることを期待しています。

コメント