将来的に専業主婦になりたいな、共働きを辞めたいなと思う方必見!専業主婦になるために必要な条件をまとめました。結論から言うと、その条件とは夫の年収と貯金額です。実際に年収と貯金額を複数パターンでシミュレーションして、専業主婦になれる条件を調べてみましたので参考にしてみてください。我々夫婦も現在バリバリの共働きですが、妻は子育てに専念したいため早く専業主婦になりたい常にと言っています。

でも、やっぱりお金の不安があるので仕事は辞めづらいです。

どれくらいお金があれば辞められるのか、専業主婦になれる具体的なゴールがわからないです。

このような考えをお持ちで共働きをやめられないそんなあなたに具体的な数字で明確なゴールを提示したいと思います。

- パターン①投資なし:年収700万円、貯金500万円

- パターン②投資あり:年収600万円、貯金1,200万円

- パターン③投資あり:年収650万円、貯金600万円

- パターン④投資あり:年収700万円、貯金100万円

専業主婦になるための条件がわかりましたね。ただ、これらの条件にはたくさんの前提・仮定がありますので、詳細をしっかり確認していきましょう!

専業主婦になるための条件の詳細

シミュレーションをする上での仮定

全てのケースを想定することはできないので、平均的なモデルケースをもとに仮定条件を設定しています。以下が今回シミュレーションした際の前提条件と仮定条件です。

- 子供が生まれた年を1年目として、それ以降から60年目までをシミュレーション

- 子供は2人で年子を想定

- 夫の年収は600万円(手取り470万円)/650万円(手取り500万円)/700万円(手取り550万円)で一律(増減なし)シミュレーション

- 0年目の貯金額は100万円/500万円/1,000万円でシミュレーション

- 年間支出(子供がいる時):420万円(35万/月)※

- 年間支出(子供が独立時):300万円(25万/月)

- 大きな支出①:住宅購入関係の頭金1,000万円(14年目、子供が中学生になる頃)

- 大きな支出②:子供が大学関連費用(入学、授業料、下宿代)は1,000万円/人

- 投資は1年目から開始し、積立NISA最大80万/月(2人分)で運用、ただし、貯金(現金)が100万円(約3ヶ月分の生活防衛資金)を切らないように投資

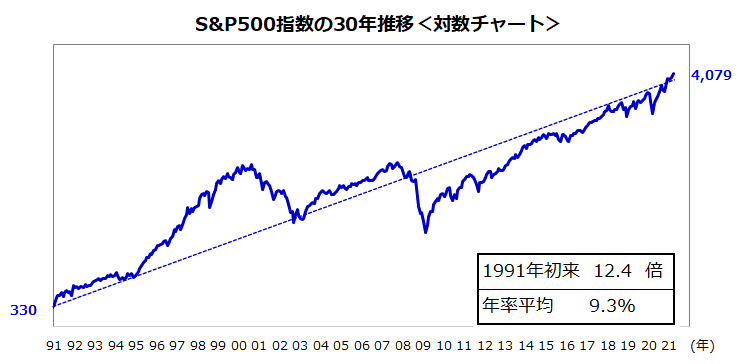

- 投資の利回りは利回り6%(S&P500想定)

- 65歳以降は投資しない

- 定年退職時の退職金なし(転職することが増えてきたため)

条件がたくさんありますね。自分に当て嵌まるかはしっかり確認しないとですね。

おっしゃる通りです。あくまでシミュレーションなので目安になります。例えば自分たちの支出と照らし合わせて、必要な年収や貯金額を確認する必要がありますね。こういうパターンも想定してほしいなどがあればぜひぜひご意見ください!

専業主婦になった場合の資産シミュレーション結果

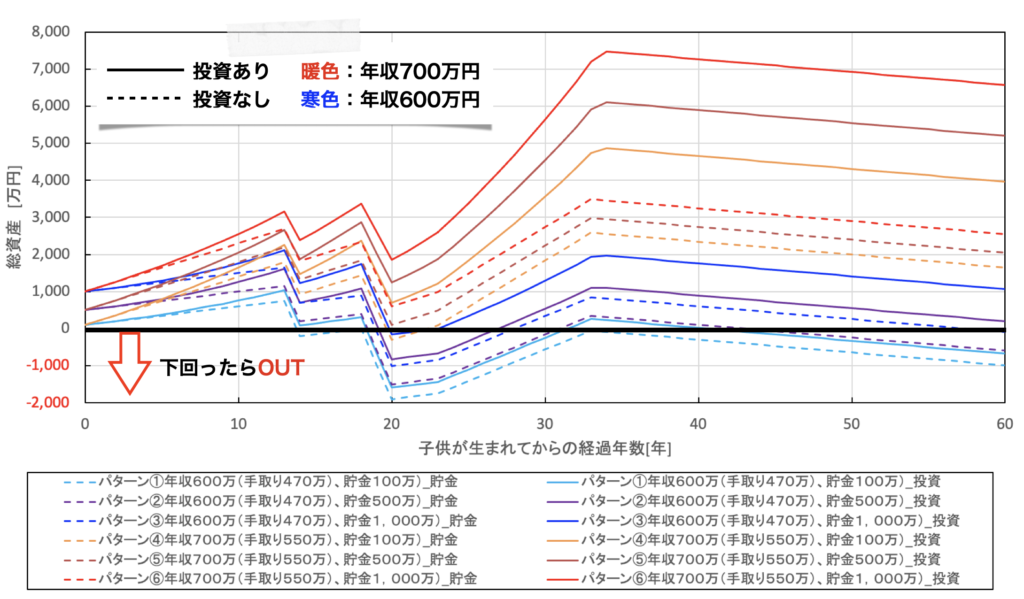

すべての結果を載せると見づらくなってしまうので、年収600万円/700万円、貯金100万円/500万円/1,000万円のパターンをグラフに載せています。

このグラフからおおよそどの条件で「妻が専業主婦」で成立するかが見えてきますね。総資産が0円を切ったものは不成立とします。

あとは、投資するかしないかで資産は大きく変わることがわかります。

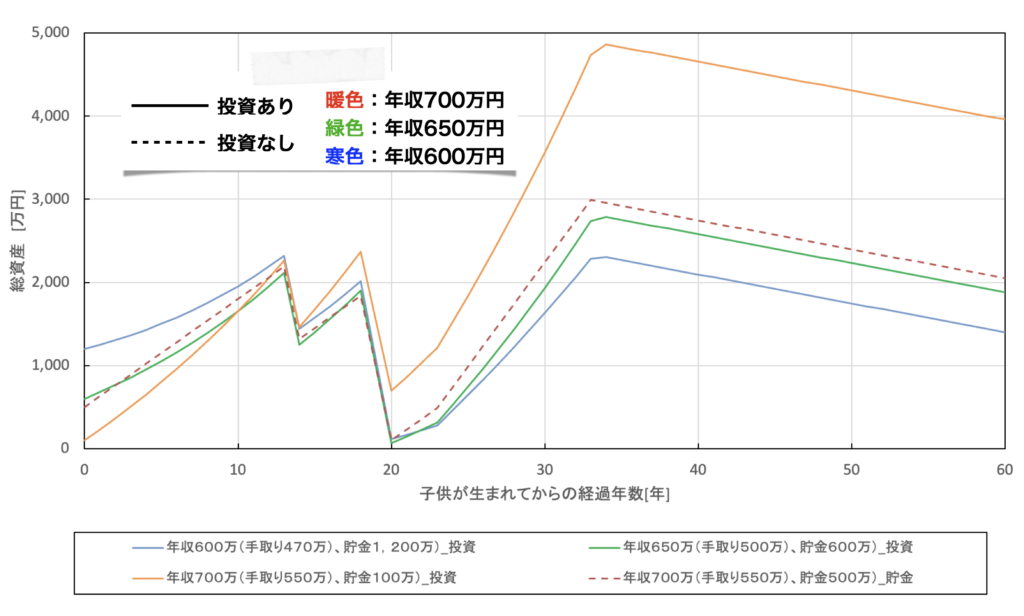

さて、次は「妻が専業主婦」が成立する条件に焦点をあててグラフを見ていきましょう。

専業主婦になるための条件はずばりコレ!

- パターン①投資なし(小豆色点線):年収700万円、貯金500万円

- パターン②投資あり(青色実線):年収600万円、貯金1,200万円

- パターン③投資あり(緑色実線):年収650万円、貯金600万円

- パターン④投資あり(橙色実線):年収700万円、貯金100万円

重要な要素は「夫の年収」、「元の貯金額」、「投資の有無」ですね。正確に言うと、夫の年収ではなく「夫の年収ー年間支出」がポイントになります。ここは要注意です。つまり年間支出に対して、夫の年収がどれだけ上かで貯蓄や投資にどれだけ回せるかが重要となります。

私自身は年収700万円、夫婦共有資産額2,000万円(貯金900万円、投資1,200万円)なので妻が専業主婦になるラインは十分に超えていますね。

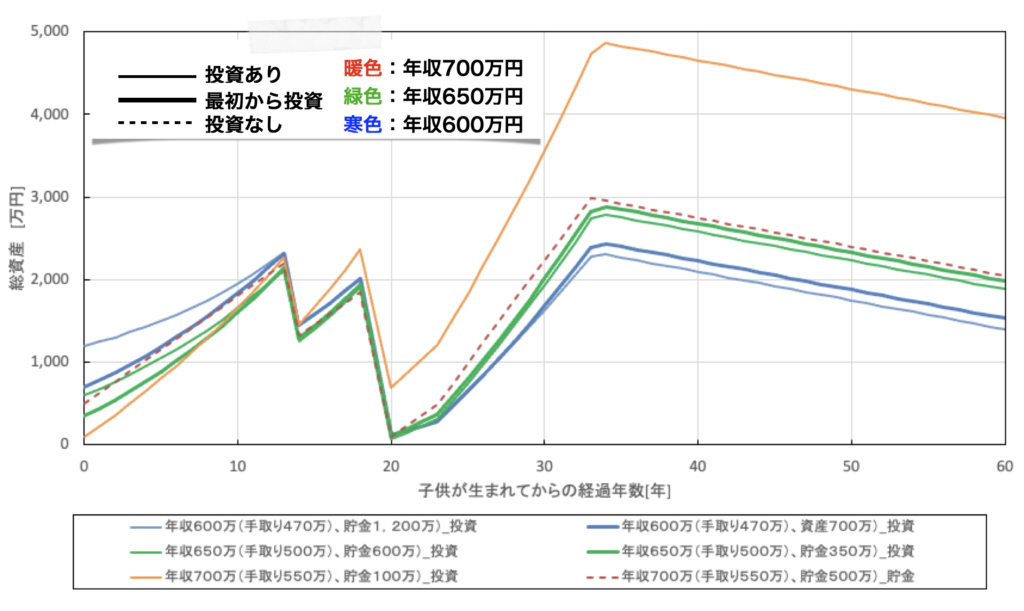

専業主婦になる場合でも投資はやるべきか?

結論、投資はすべきです!そしてなるべく早い段階から実施することで資産に余裕が出てきます。もちろん投資に回す金額が大きいことも資産の拡大に繋がります。

今回のシミュレーションの前提条件である「投資を1年目から開始」を「既に投資をしていた」に変更すると、パターン②、③はこのように変わります。

- パターン①投資なし(小豆色点線):年収700万円、貯金500万円

- パターン②投資あり(青色実線):年収600万円、貯金1,200万円

- パターン②’投資あり(青色二重線):年収600万円、資産700万円(貯金100万円、投資600万円)

- パターン③投資あり(緑色実線):年収650万円、貯金600万円

- パターン③’投資あり(緑色二重線):年収650万円、資産350万円(貯金100万円、投資250万円)

- パターン④投資あり(橙色実線):年収700万円、貯金100万円

投資の有無で仕事を辞めるまでに用意しないといけない金額がずいぶん違うんですね。これなら投資を始めた方がいいと感じますね。

投資は早く始めることで複利の効果が得られやすいんですね。そして複利の効果は期間が長いほど、その恩恵を受けられるわけですね。

でも投資を始めるのは怖いわ。損をしてしまったらこのシミュレーション通りにいかないことになるものね。

このような方は以下の記事を見てみましょう。もちろん投資でリターンを得るためにはリスクが必要です。ただし、時間を味方につける(長期投資)のであれば決して投資のリスクは高いものではないと思っています。そういう観点から、今回のシミュレーションではリスクを抑えるということで、積立NISA(S&P500)2人分の投資のみとしました。

なぜ専業主婦になれないのか?その不安の正体はコレだ!

共働きの世帯の割合は64%(2015年時点)らしく、過半数以上が共働きなんですね。女性の社会進出が進んだことが大きな要因でしょうが、その背景には経済的な不安もあるのでしょう。

- 突然大きな金額のお金が必要になるかもしれない

- 不慮の事故等でパートナーの収入が期待できなくなるかもしれない

- 投資がうまくいかないかもしれない(○○ショック)

私見ですが、この漠然とした経済的な不安が専業主婦になれない(共働きを続ける)要因だと思っています。じゃあ皆さんは「何に対してお金をどれくらい用意しないといけないか」明確になっているでしょうか?

答えはNoだと思います。

「何に対して、どれくらいお金を用意しておくか、それらが積み重なって、最低どれくらいの資産がないといけないのか」漠然とした不安を文字にして、いろいろなパターンでシミュレーションすることで、どのような状態であれば仕事を辞めることができるのか明確にすることができます。

突然大きな金額のお金が必要になる場合

今回のシミュレーションでは住宅購入時の頭金、子供の大学関係費用として大きな支出3,000万円に設定することでシミュレーションしています。他にこんなことも追加して考えないとダメだなと思うことがあればぜひお知らせください。そのパターンも追加してシミュレーションを追加したいと思います。

ただ、あまりにも様々なケースを想定していると専業主婦になるために必要な金額は増えていく一方です。これは投資と同じくあなたのリスク許容度によってどこまで想定するべきか決まってくると思います。

不慮の事故等でパートナーの収入に期待ができなくなった場合

一番怖いのが、専業主婦になったあと夫に万が一のことがあった場合です。そんな時に必要なのが保険ですね。保険については下記の記事でまとめました。専業主婦の妻を守る保険というのをしっかり考えておく必要がありますね。

妻、子供たちに一生安心して生活してもらうために、自分に万が一のことがあった場合に備えて保険は絶対必要だと思います。

投資がうまくいかなかった場合

これはどこまで安全率をみるかにつきます。時間さえ味方につければそうそう投資が失敗したということにはなることはほとんどありません。短期的な目線ではなく、長期的な目線で投資が成功したかどうかの判断をすべきです。

今回のシミュレーションはS&P500に積立投資をした場合です。しかも利回りは6%想定と少し低めに見積もっています。もちろん、タイミングによっては利回り6%にいかない時もあるでしょう。ただし、トータルでみてその確率を低くするための指数への積立投資になります。

もちろん、○○ショックなど株価が暴落することはあると思いますが、その度に立ち直ってきています。短期的な大暴落のリスクを緩和するために長い期間かけて投資する必要があるのです。

目標とリスクという観点はこちらの記事をご確認ください。

まとめ

シミュレーションの結果、あなたが専業主婦になる(共働きを辞めるため)には、以下の条件である必要があります。もちろんこれは目安です。前提・仮定条件が変われば変化しますので、自分の前提・仮定条件とこの記事のシミュレーションがどこまで一致しているかは確認が必須です。

- パターン①投資なし:年収700万円、貯金500万円

- パターン②投資あり:年収600万円、貯金1,200万円

- パターン②’投資あり:年収600万円、資産700万円(貯金100万円、投資600万円)

- パターン③投資あり:年収650万円、貯金600万円

- パターン③’投資あり:年収650万円、資産350万円(貯金100万円、投資250万円)

- パターン④投資あり(橙色実線):年収700万円、貯金100万円

個人的には、より安心感を得るという意味で「年収700万円、資産500万円で投資を実施している」が目指すべきラインだと思っています。

あなたの旦那さんの年収、現在の資産的にあなたは専業主婦になれるでしょうか?ぜひこの記事を読んでみてご自身でもシミュレーションしてみてください。

どうなれば年収や資産が目標に達するのか、そんな内容をこのブログでは自身の体験をもとに書いていこうと思っていますので、ぜひ楽しみにお待ちください。

私の投資実績はこちら。

コメント