投資初心者、投資未経験者が一番最初に始めるべき投資方法として『積立NISAでのインデックス積立投資』を強くお勧めします。政府が老後資金を自分で形成することを暗に言っているとしか思えないほど完璧な投資方法だと思っています。

この記事では実際に30年間積立NISAでのインデックス積立投資を実施したときのシミュレーション結果や私自身の積立NISAの成績も載せているので確認してみてください。

インデックス(指数)積立投資とは日経平均株価やS&P500(米国企業500社)などの代表的な指数に連動するファンドに定期的に投資することです。以下2点のポイントにより長期投資に向いています。

- 幅広い銘柄に分散投資していることになり、リスクを抑えられる

- 定期的なので人間の感情に支配されず投資することができる

- 運用コストが低い

現在、投資歴3年目で約1,300万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

インデックス投資をお勧めする理由を最初に言ってしまいます!

- 有望な利回りのインデックスがある

- 積立NISAと組み合わせたら最強になる

- 最初に設定した後は放置しておけばよい(投資に時間をかけたくない人向き!)

- 35歳から始めれば老後2,000万円問題はほぼ解決

- 利回り10%以上を狙いたい人

- 投資の知識を身につけながら投資をしたい人

私自身も利回り10%を狙っているし、投資を通して世界情勢の勉強もできるということで、積立NISAでのインデックス投資は妻の講座で実施し、自分の講座では個別銘柄への投資をメインとしています。結果を見てみると、、、インデックス積立投資のほうが圧倒的に成績が良いです😭

実際には資産目標を設定してから投資対象を決めるべきなので、投資をこれから始めようとしている方はこちらの目標設定とリスク許容度に関する記事を読んでみてください。

投資初心者がインデックス投資を始めるべき理由

- 有望な利回りのインデックスファンドがある

- 積立NISAと組み合わせたら最強になる

- 最初に設定した後は放置しておけばよい(投資に時間をかけたくない人向き!)

- 35歳から始めれば老後2,000万円問題はほぼ解決

利回りが優秀なインデックスファンド

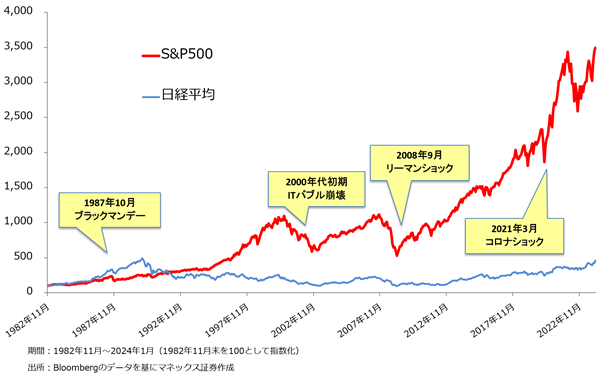

例えば有名な「S&P500」をみてみましょう。基本的にはこのS&P500と相関のあるインデックスファンドが有望です。一番大きな株式市場であるアメリカの上位500社なのでほとんど世界の株式市場と相関があるといっても過言ではありません。

長期的に見れば、S&P500の利回りは6〜8%(※購入タイミングで変動)

詳しくはおすすめのインデックス投資で紹介します。

積立NISAと組み合わせたら最強

積立NISAは国が用意してくれた個人投資家向けの長期投資向に適した税金優遇制度です。私たちの資産形成のためにお国が用意してくれた非常に有用なこの制度と組み合わせないのはもったいないです。

- NISAは国が用意してくれた個人投資家向けの税金優遇制度

- 税金優遇制度の期間は20年間

- 積立なのでドルコスト平均法※で自動的にリスク分散が可能

- 積立NISAでの1年あたりの投資可能金額は40万円

ドルコスト平均法とは、積立金額が一定なので株価が高い時は買う量は自動的に少なくなり、株価が低い時は自動的に買う量が多くなる方法である。

投資に費やす労力が最小限

個別銘柄に投資していると個別銘柄の状況把握のため多くの時間を費やすことになります。これが楽しいと言う人もいます。私もそのうちの一人です。

一方、インデックス積立投資はインデックスかつ積立(ドルコスト平均法)なので、十分にリスク分散できているため一度設定した後は放置していればOKです。人的資源的にコスパが良いということがインデックス投資が最強たる所以と思っています。投資自体にそこまで時間をかけたくない、かけられない人にとってはベストだと思います。

そして投資で何より難しいのが人間の感情のコントロールです。強欲や不安などこの感情を投資においてコントロールすることは難しく、不安になって途中で全部売ってしまったり、強欲になりすぎて良くないタイミングでたくさん買ってしまったりします。積立であれば、自動的に購入されるので感情はまったく関係なくなります。

実際に設定するためには、下記STEPで実施しましょう。

- SBI証券、楽天証券などのネット証券で口座を開設

- 積立NISAの口座開設申請

- 投資信託を選定して、積立NISA口座で設定

- 毎月の投資金額を設定

手数料が安く、クレジットカードで投資(ポイントがつく)できるSBI証券、楽天証券がおすすめですね。私は楽天ユーザーではないので、SBI証券でクレジットカードで積立投資をしています。証券会社の選び方はこちらもご参考ください。

35歳までに始めれば老後2,000万円問題は余裕で解決

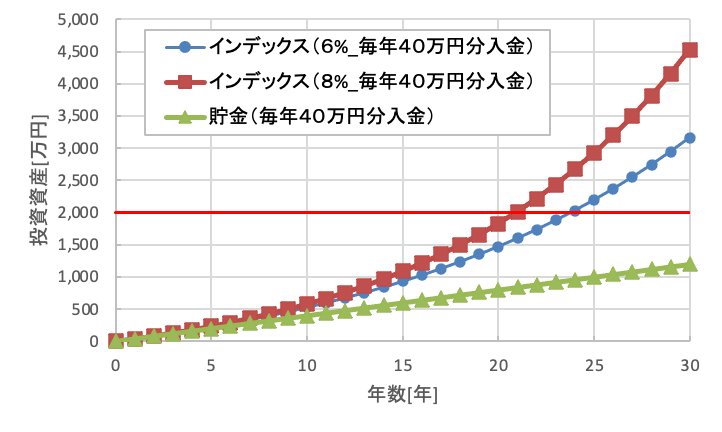

老後の2,000万円問題に向けてインデックス積立投資は大いに貢献してくれると思っています。こちらがインデックス投資のシミュレーション結果です。預金と比較しているのでわかりやすいと思います。

例えば毎年40万円入金するとしたら、2,000万円に到達する年数は、

- 平均利回り8%:21年

- 平均利回り6%:24年

- 預金:50年

です。預金に比べたらインデックス投資が圧倒的ですね。35歳までに始めて60歳になる頃には大半の確率で2,000万円に到達しているでしょう。

もちろん、35歳以降に始めたとしても、入金する金額を大きくしたり、利回りがよかったならば60歳までに2,000万円は貯まると思います。

おすすめのインデックス(投資先)

インデックスファンドはたくさんありますが、S&P500に連動し、運用コストが低いインデックスファンドを選定することをお勧めします。

- S&P500:SBI・V・S&P500インデックス / eMAXIS Slim 米国株式(S&P500)

- 全世界株式:SBI 全世界株式インデックス / eMAXIS Slim 全世界株式

S&P500と相関のあるインデックスファンドを選定しています。迷ったらS&P500で良いと思いますが、米国以外にも新興国も取り入れたいのであれば全世界株式が良いと思います。全世界株式で最も割合が大きいのはアメリカなので自ずとS&P500と相関は強くなります。

S&P500への投資はあの有名な投資家ウォーレン・バフェットさんも推奨していますからね。投資初心者にとってはうってつけの投資先でしょう。

まとめ

今回はインデックス投資について記事を書いてみました。投資初心者・未経験者が実施するべき投資の第一歩として積立NISAを活用したインデックス投資(S&P500推奨)を紹介しました。

- 有望な利回りのインデックスファンドがある(S&P500:米国主要企業500社)

- 積立NISAと組み合わせたら最強になる

- 最初に設定した後は放置しておけばよい(投資に時間をかけたくない人向き!)

- 35歳から始めれば老後2,000万円問題はほぼ解決

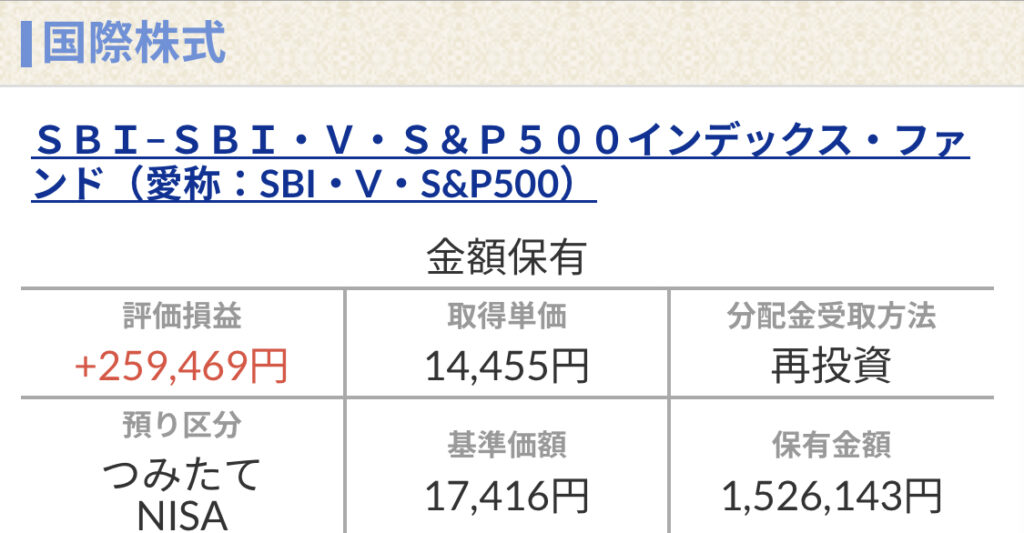

実際に私も積立NISAでS&P500へインデックス投資を実施しているのですが、わずか3年で20%以上の利益率を叩き出しています。年平均利回り6%というところです。最初に設定して放置しているだけでこれだけお金が増えるのはすごいですよね。

こちらで投資実績を毎週公開しています。インデックス投資と私の資産運用の比較もしているのでみてみてくださいね。

コメント

[…] […]