つい最近、家族の保険を見直しするため、フィナンシャルアドバイザーに相談しました。妻が専業主婦になる前提で、今の生活を維持できるための保険の組み合わせの最適解はなんだろうと自分なりに考え、相談した内容を記事にしました。

以下の記事でまとめた「専業主婦になるためのシミュレーション」を補完する内容になります。つまりは、夫が働けなくなるケースに対してどのような対策を打っておくのかという気になります。

「妻が専業主婦になるための年収および資産額」が気になる人はぜひこの記事を見てみてくださいね。

夫が働けなくなる状況に対する対策、それはもちろん『保険』です。

昨今、保険は解約すべきだと誤解している人もいると思いますが、家庭を持つ人は”家族を守るために”万が一に備えて保険に入っておく必要があると思いました。ただし、もちろん資金に余力がある人は保険は不要という考え方は一理あると思っています。

- 死亡保険:定期保険(逓減型)

- 就業不能保険(5台疾病):定期保険(逓減型)

- 医療・入院保険:終身保険

- がん保険(妻):終身保険

- 医療・入院保険(妻):終身保険

※逓減型:通常は保険金額が一定(定額保険)であることが多いですが、後になるほど保険金が減っていくタイプ →★ポイント:保険料は安くなる+後半は自らで形成した資産で賄う

さてここからはこれらの保険に入るべきかその考えを説明し、実際にはいった保険を紹介していきます。

保険を選択した考え方

保険の選択では「どんなリスクにどの程度備えるか」です。まずは専業主婦の妻がいる世帯ではどんなリスクに備えるべきか考えていきましょう。

リスクについて考える

まず考えないといけないところは、収入源が夫一人であることです。

つまり、夫に万が一があった場合、どうやって家族を養っていくのかがポイントとなります。特にまだ総資産が多くない若い時期になにかあったら一番困ります。

子供が自立したあとなど人生の後半であれば、大きなお金がそれほど必要はなく、また長期投資をしていれば資産が大きく育ってきている可能性があり、そこまで保険を必要としない可能性がありますね。

資産が十分でない時、夫に万が一があることが一番リスクが大きいです。こういう時に家族を守ってくれる保険に入ることが重要だと考えています。

健康体の今だからこそ万が一のことを真剣に考えることが大切なんですね。

万が一が絶対ないとは言い切れないですからね。特に家計を支えるのが自分一人の場合は真剣に考えるべきです。

さて、実際にどんな状況がリスクか考えてみましょう(考えたくないですが)。

- 死亡する

- 働けなくなるくらいの重度障害になる

- 長期間働けなくなる病気にかかる

- 病気によって復帰後も仕事のパフォーマンスが著しく落ちる

※もちろんリスク管理をする際に発生率を考えますが、今回は考えていません。

例えば、生涯でがんになる確率は50%を超えます(参照先)。ただ、これは生涯であり、若い時にがんになる確率は数%程度と低いです。悪い状態に陥る発生率を考えて、保険料がもったいないとして保険に入らない方がいるのもわかります。

私はお守りがわりでも良いという思いで、万が一の時に家族を守れるようにするため、保険に入ることにしました。万が一起きて家族が生活できなくなることが一番恐ろしいことなので。

だからってやたらたくさん保険に入ればいいってものではありません。保険は今の生活費を圧迫するものではあります。私自身フィナンシャルプランナーに提案された保険から不要と考えたものはお断りしています。

リスクの補填方法について考える

いよいよ本題のどんな保険に入るべきかについてです。私は以下の保険に入りました。

- 死亡保険:定期保険(逓減型)

- 就業不能保険(5台疾病):定期保険(逓減型)

- 医療・入院保険:終身保険

- がん保険(妻):終身保険

- 医療・入院保険(妻):終身保険

死亡保険、就業不能保険

基本的な考え方は、私の収入源がなくなっても妻が働かずに生活が成り立つお金を用意することです。

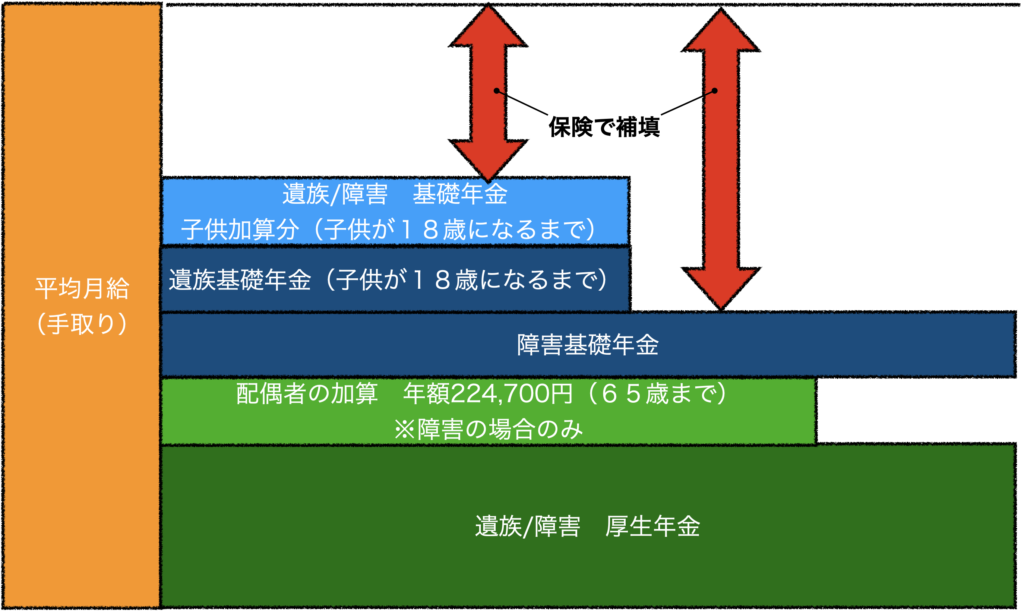

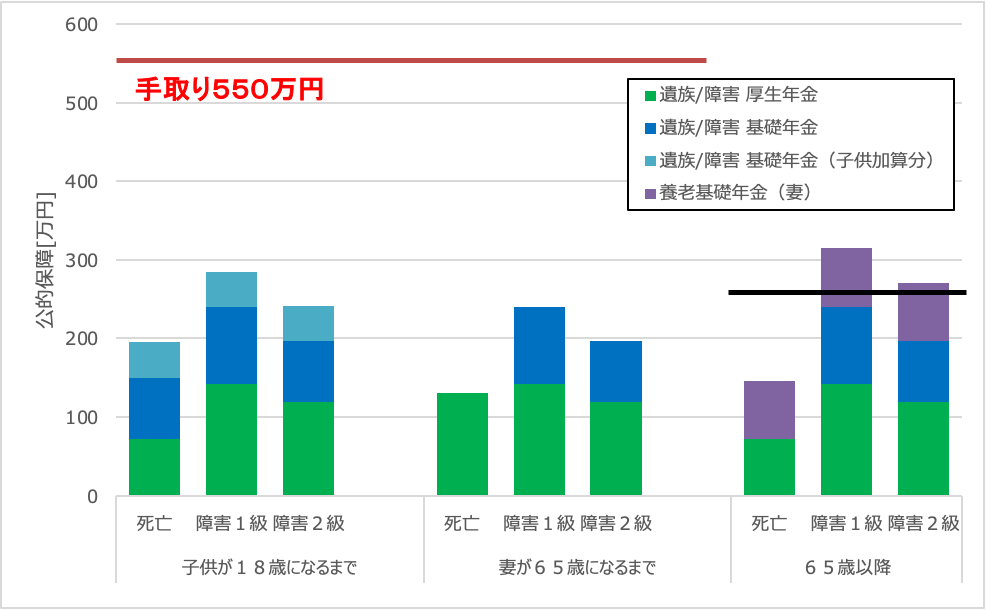

まず公的保障がどれくらい支給されるのか確認しましょう。

上記はイメージなので、具体的に計算をしてみてみましょう。こちらの記事で年収700万/650万/600万でシミュレーションしたので、年収が最も高い700万(手取り550万円)に合わせて計算してみました。

妻が65歳になるまで300万円以上不足しているなぁ

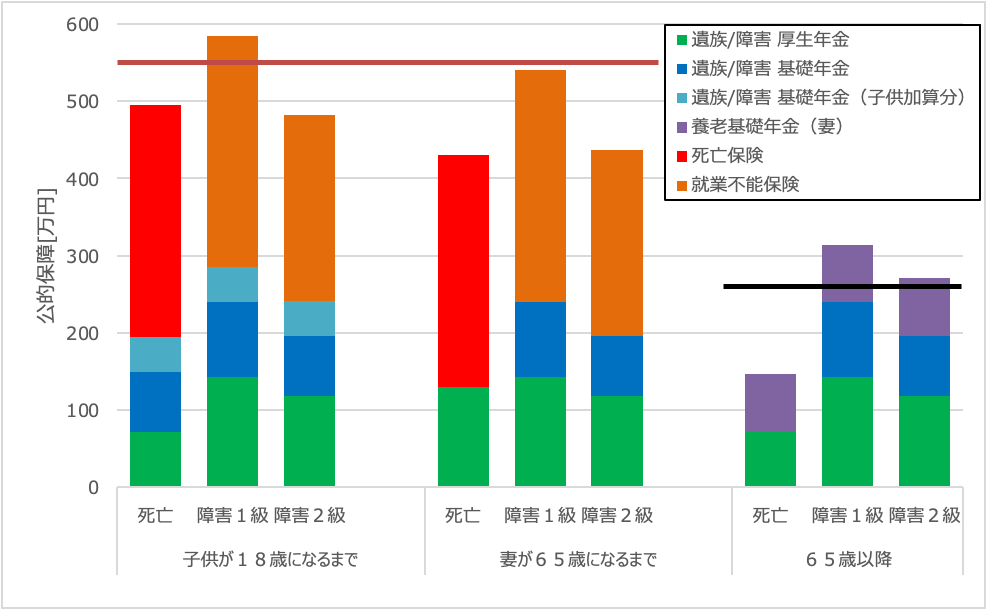

例えば、死亡保険(+300万円/年)や就業不能保険(1級:+300万円/年、2級:+240万円/年)に入るとこういうふうになるよ。死亡保険は、自分の分の出費がなくなる分ちょっと少なめに見積もり、老後は公的保障で十分なので、終身ではなく定期にするパターンです。

自分に万が一があった時、どの程度公的保障が支給され、どれくらい保険として必要か見積もることで最低限の支払いに抑えることがポイントですね!

保険はあくまでお守りです。何も起こらないことに越したことはありません。

医療・入院保険、がん保険

入院・通院はなんだかんだ費用がかさんでしまうことを考慮すると入っていた方が良いかなと思います。もちろん入院が多くなる65歳以降にも使えます。ただし、資産形成がうまくいっていた場合は不要かもしれませんね。

昨今、コロナにかかってしまった方が医療・入院保険に入っていてよかったとおっしゃられていましたね。

医療・入院保険、がん保険は妻の分を用意する方が良いと考えています。妻が入院するケースだと、稼ぎ頭の夫がフォローすることになるので、その分保険がおりていると安心して仕事を休むことができると思います。ちょっとしたことだけど、こういう保険があるだけで安心感あるかなと思いました。

個人的な優先順位としては、

医療・入院保険(妻)> がん保険(妻) > 医療・入院保険(自分)

かなと思っています。

私が実際に入った保険(具体例)

実はフィナンシャルプランナーに相談する前は、我々夫婦が入っていた保険は、適当なものでした。

私:養老保険、死亡保険(400万円)

妻:なし

完全にノーガード戦法でした。これで月々1,3000円でした。真剣に考える機会に巡り会えて本当に良かったと思っています。

入った保険

保険料の金額設定は妻が専業主婦で成立するための保険金を得られるように設定することです。私の保険は上記のシミュレーションと同じで、死亡保険(+300万円/年、65歳まで)、就業不能保険(1級:+300万円/年、2級:240万円/年、65歳まで)です。

入る保険事態は個々人で探す方が良いと思いますが、私が実際に入った保険をご紹介します。夫婦ふたり合わせて、月々の保険料は2,4000円ですね。

- 死亡保険:定期保険(逓減型)・・・家計保障定期NEO(東京海上日動あんしん生命保険)

- 就業不能保険(5台疾病):定期保険(逓減型)・・・家計保障定期NEO(東京海上日動あんしん生命保険)

- 医療・入院保険:終身保険・・・医療保険 EVER Prime (アフラック)

- がん保険(妻):終身保険・・・無解約返戻金型がん保険(FWD富士生命保険)

- 医療・入院保険(妻):終身保険・・・医療保険 EVER Prime (アフラック)

フィナンシャルプランナーの提案

最初に提案されたのはこんな感じです。結構多いですよね。こんだけ保険に入ったら月々の支払いはばかになりません。不要なものはしっかりお断りしました。

- 死亡保険:定期保険(逓減型)

- 就業不能保険(5台疾病):定期保険(逓減型)

- 死亡保険:マーケットリンク(投資信託)→ 死亡保険(定期)で十分、自分で投資するので不要

- 医療・入院保険:終身保険

- がん保険 →就業不能保険や医療・入院保険んに含まれるので不要です

- 死亡保険(妻):定期保険(逓減型)→ 専業主婦想定、お互いの両親が近いので不要

- 就業不能保険(5台疾病)(妻):定期保険(逓減型)→上記と同様

- がん保険(妻):終身保険

- 医療・入院保険(妻):終身保険

勧められたものをただ受け入れるのではなく、自分に必要なのはどれなのか自分で選択できるようにならないとカモにされる可能性があるので注意が必要です。

保険は必要最低限をカバーして、残りは資産形成に回すが重要だと思います。

まとめ

今回は妻が専業主婦になる前提で、今の生活を維持できるための保険の組み合わせについて記事にしてみました。

- 万が一の状態を具体的にあげてみよう!

- 公的保障でどれくらいもらえるか計算してみよう!

- 公的保障で賄えない分を保険で補うようにしよう!

- 必要最低限の保険にして、残りは資産形成にまわそう!

上記の考え方をもとに下記の保険を選択しました。みなさんもこの記事を参考に自分に必要な保険を見極め、万が一に備えましょう!特に妻が専業主婦の場合はよく考えて保険を選択する必要がありますね!

- 死亡保険:定期保険(逓減型)・・・家計保障定期NEO(東京海上日動あんしん生命保険)

- 就業不能保険(5台疾病):定期保険(逓減型)・・・家計保障定期NEO(東京海上日動あんしん生命保険)

- 医療・入院保険:終身保険・・・医療保険 EVER Prime (アフラック)

- がん保険(妻):終身保険・・・無解約返戻金型がん保険(FWD富士生命保険)

- 医療・入院保険(妻):終身保険・・・医療保険 EVER Prime (アフラック)

私自身が保険についてあまり考えていなかったこともあり、とても良い勉強になりました。相談になっていただいたフィナンシャルプランナーには感謝です。

コメント