中国版TESLAと名高い中国のEVメーカーNIOの2022年第1四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、最近はあまり話題上がりませんね。ですが、まだまだNIOの決算には多くの方が注目していると思いますので決算の速報記事を作成しました。

現在、投資歴3年目で約1,000万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

今期の決算については、他に以下の企業をまとめています。興味がある企業はチェックしてみてくださいね!

企業の基本情報

詳しくはこちらの記事にまとめていますので、気になる方は合わせてご確認ください。

2022年第1四半期 NIO 決算内容

前期の決算はこちらになります。

ハイライト

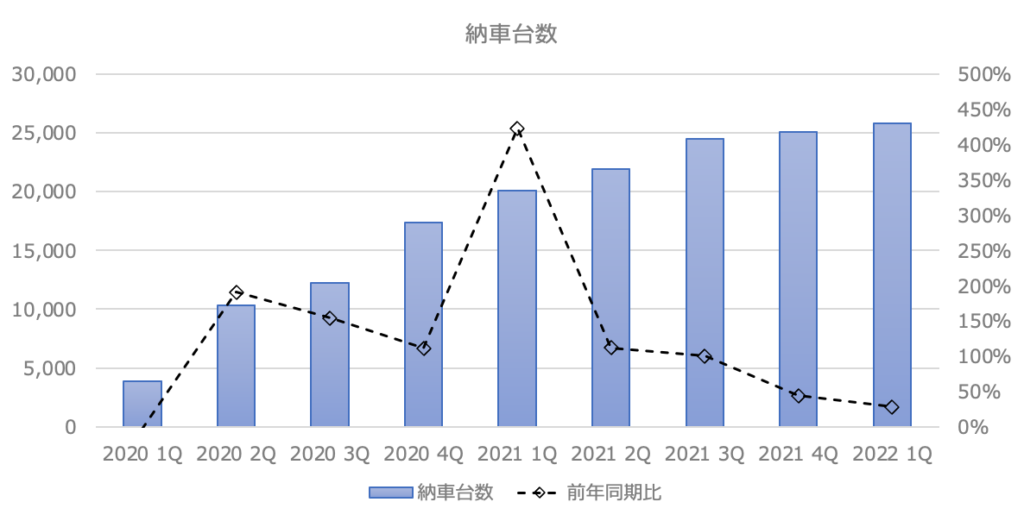

- 2022年第1四半期の納車台数は、ES8 4,341 台、ES6 13,620 台、EC6 7,644 台、ET7 163 台を含む 25,768 台で、前年比+28.5%、前期比+2.9%

- 2022年第1四半期の車両販売台数は$1,458.2Mで、前年比+24.8%増、前期比+0.3%

- 2022年第1四半期の売上総利益率は、2021年第1四半期の19.5%、2021年第4四半期の 17.2%に対し、14.6%。2021年第1四半期と比較して売上総利益率が低下したのは、電源・サービス網への投資拡大による車両利益率の低下及びその他の売上総利益率の低下が要因で、2021年第4四半期における売上総利益率の減少は、主に車両マージンの減少に起因

- 車両マージンは、2021年第1四半期が21.2%、2021年第4四半期が20.9%であったのに対し、2022年第1四半期は 18.1%。2021年第1四半期と比べた車両マージンの減少は、プロダクトミックスの変化による平均販売価格の低下が要因で、2021年第4四半期における車両マージンの減少は、バッテリー単価の上昇に起因。

- 最初の納車から4年以内に5月に20万台超というマイルストーンを達成

- 最近のCOVID-19の復活による車両納入の課題にもかかわらず、2022年5月に過去最高の受注量を達成

- 2022年9月には、ET5の納入を開始する予定です。さらに、NIO Technology 2.0(NT2.0)をベースにした中・大型5シーターの新型SUV、ES7を6月に投入し、8月下旬の納車開始を予定

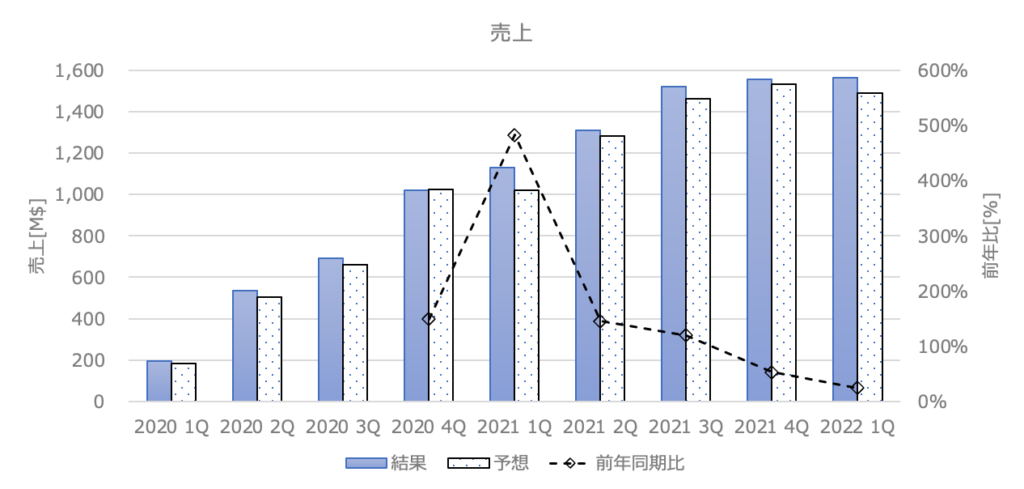

2022 Q1 売上高

結果:1.56B$(前年同期比+24%) アナリスト予想:1.49B$ CLEAR!

売上は予想を上まりました。成長率の鈍化が懸念されますが、これから投入されるET5、納車されるET7の売上に期待ですね。

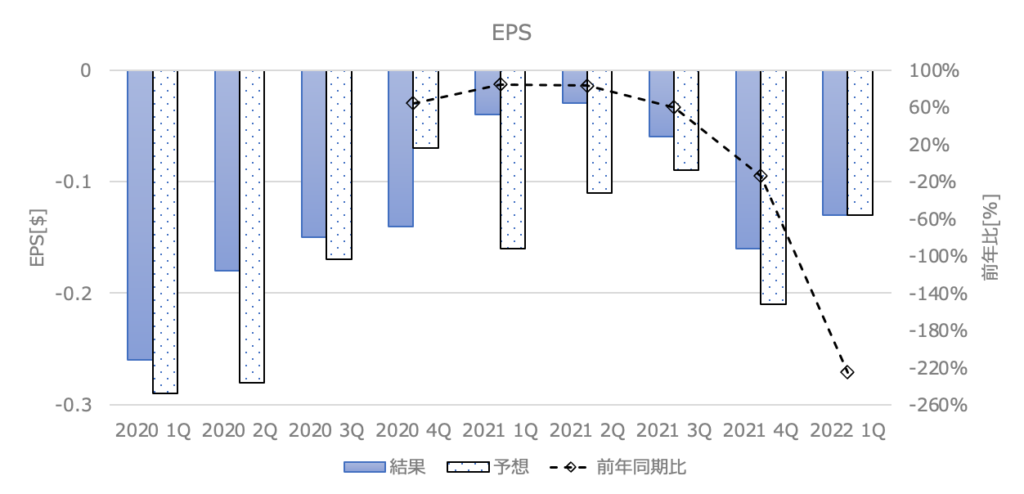

2022 Q1 EPS

結果:-0.13$(前年同期比-225%) アナリスト予想:-0.13$ CLEAR!

EPSもなんとか予想を上回りましたが、前期比は大きくマイナスです。前期と比べるとやや回復していますが、黒字化のマイルストーン通りに進んでいるのかやや心配です。

ガイダンス

結果:1.473~1.591B$ アナリスト予想:1.86B$ MISS!

ガイダンスはミスしました。市場の反応はもちろんあまりよくないです😭。

- 納車台数:23,000~25,000台(前年同期比+5.0% ~ +14.2%)

- 売上:$1.473~$1.591 B(前年同期比+10.6% ~ +19.4%)

納車台数の伸びがイマイチですね。。。市場を拡大していき、どんどん伸ばしていってほしいです。

カンファレンスコール

カンファレスコールの内容をまとめました。

- 3月後半以降、中国の一部地域でコロナウイルスが新たに発生し、当社の車両生産および納車に影響したが、6 月以降、サプライチェーンと車両生産は基本的に通常に戻り、上海をはじめとするいくつかの重要な市場でも車両納入が軌道乗りつつある。

- 特にET7の受注は好調を維持し、5月には過去最高を記録。新製品の投入により、継続的な受注増が期待できる

- 中国の政府も、自動車の消費と電気自動車の購入を奨励する積極的な政策を導入。これにより、プレミアム・スマート電気自動車のアップトレードと新規購入がさらに促進

- サプライチェーン全体の生産能力をさらに増強し、今年下半期にはより速いペースで納入を拡大できると確信

- 4月29日には、ネオパークのF2で最初のET5ツーリングトライアルビルドが製造ラインからロールオフ。現在、ET5の量産に向けた最終段階を進めており、今年9月に納入が開始される予定

- 今月は、NT2.0をベースにした全く新しい中・大型の5人乗りSUV、ES7を発表し、8月下旬から納入を開始

- 充電・交換ネットワークに関しては、197都市に960基以上のバッテリー交換ステーションを設置。加えて829基のスーパーチャージングステーションと1,140基のデスティネーションチャージャーを設置。

- 2022年はNIOにとって、新製品、コア技術、世界市場参入、大衆市場ブランドへの投資と努力を行う重要な年。今年の下半期は、新製品の出荷と生産能力の拡大を加速。

- 今はまだ価格調整なしの納車だが、第3四半期からはバッテリーコスト増に伴う価格調整ありの納車を開始する予定

- 生産能力増強により、6 月以降、生産量全体が改善。生産が上がっていくには時間がかかるが、車両生産がボトルネックになることはないと考えてる。また需要についても問題ないと考えている。

- 現在直面している主な課題は、サプライチェーン、特にチップセットと、サプライヤーの生産能力。第3四半期からの納品実績には非常に自信

- 昨年の「NIO DAY」でET5を発表して以来、順調に受注が伸びている。最近、自動車ショーや展示会の関係で、ET5の受注が非常に好調

- 第3四半期は、おそらく原材料費が少し下がる傾向にあり。そして、新しいテクノロジー・プラットフォーム2.0に基づく車両総利益率の改善により、第3四半期の車両総利益率は回復すると考えている。しかし、電池のコストについては、現時点では予測・判断が非常に難しいため、まだ不確定要素が多く残っている

- 営業損失は、主に減価償却費の増加と、電源交換ステーションに関する営業費用の増加によるもの。長期的には、配信数やユーザー数の増加に伴い、充電サービス(充電と交換のサービス)をより効率化するため徐々に縮小。また、NIO LifeやADASなどの革新的なビジネスモデルは、粗利増

- 2024年後半から、量販店向けブランドの製品の出荷を開始する予定。この製品は、新しいテクノロジー・プラットフォーム3.0をベースにする予定で、量販店ブランドの製品の主流は、400万から600万円の価格帯

- 間違いなくアメリカ市場に参入。実際に、米国市場の包括的な調査を開始し、同市場のビジネスプランを担当する専門チームを持っており、革新的な方法で米国市場に働きかけているが、今はまだ検討段階

納車台数の推移(EVメーカーのKPI)

四半期ごとの納車台数の成長率が鈍化していることが確認できます。また来期(2022 Q2)も23,000~25,000台なので前期比マイナスになります。

ET7の納車はこれからですし、ET5は2022年9月からなので、このタイミングでどれだけ納車台数が増えるのかはチェックですね。車種についてはこちらに詳しく記載していますので、ご確認ください。

まとめ

中国版TESLAと名高い中国のEVメーカーNIOの2022年第1四半期の決算速報になります。NIOは以前は日本の個人投資家にとても人気な銘柄でしたが、最近はあまり話題上がりませんね。ですが、まだまだNIOの決算には多くの方が注目していると思いますので決算の速報記事を作成しました。

コメント