GAFAMTの決算がつに始まり、先陣を切るのはテスラになります。テスラ TESLAの2022 3Qの決算速報記事をまとめました。私自身もテスラは保有銘柄の中で3番目に割合の大きい銘柄ですので、決算には毎回注目しています。テクノキングことイーロン・マスク率いるテスラの決算はどうだったのでしょうか?

現在、投資歴3年目で約1,100万円を運用しています。15年で1億円を目指しています。

みなさんいつもありがとうございます!下記をクリックして応援してくれると嬉しいです!

前回のTESLAの決算速報記事は以下になります。

テスラ TESLA(TSLA)の基礎情報

テスラ TESLA の企業概要

TESLAの企業概要についてはこちらでまとめております。テスラって何がすごいのか興味がある方はご覧ください。

テスラ TESLAのギガファクトリー

EV最大手であるテスラのすごいところは量産体制だと思います。それを象徴するのがギガファクトリーです。上の写真の新工場の敷地の広さは東京ドーム約18個分の85haだそうです!2022年3Qの工場に関するハイライトは以下になります。

- 第3四半期、各車両工場は過去最高の車両生産台数を記録

- 第3四半期は、部品の供給不足が問題となることは少なかったものの、納品ピーク時の車両輸送能力がますます低下

- 納車ピーク時の車両輸送能力の問題が深刻化のため生産と納入の地域間格差を是正する方向へ徐々に移行

- Tesla Semiのの納入開始は2022年12月を予定

- 第2四半期に減速した上海での生産は、第3四半期には過去の四半期記録を上回った。上海工場は、北米以外のほとんどの市場に車両を供給する主要な輸出拠点

- ベルリンは第3四半期末に生産率が大幅に改善したことで、2170 セルを使用して 1 週間で 2000 台以上の Y モデルを生産(工場での生産速度の進捗は予定通り)

- ギガファクトリー3(上海)は第1四半期の週間生産量は好調だったが、上海でCOVID-19の症例が急増したため、当社の工場とサプライチェーンの一部が一時的に閉鎖。最近、限定的な生産が再開されましたが、引き続き状況を注視しています。

- ギガファクトリー5(ベルリン)での生産は2022年3月に開始され、生産開始時には2170セルの非構造パックを使用。最終的には、4680セルの構造用パックと2170セルの非構造用パックの両方を使用してモデルYを生産できるようになる予定。

- まだ開発中につき未定ではあるものの、決算発表の資料にTesla SemiやRoadster、ロボットタクシーなどが追加

決算内容

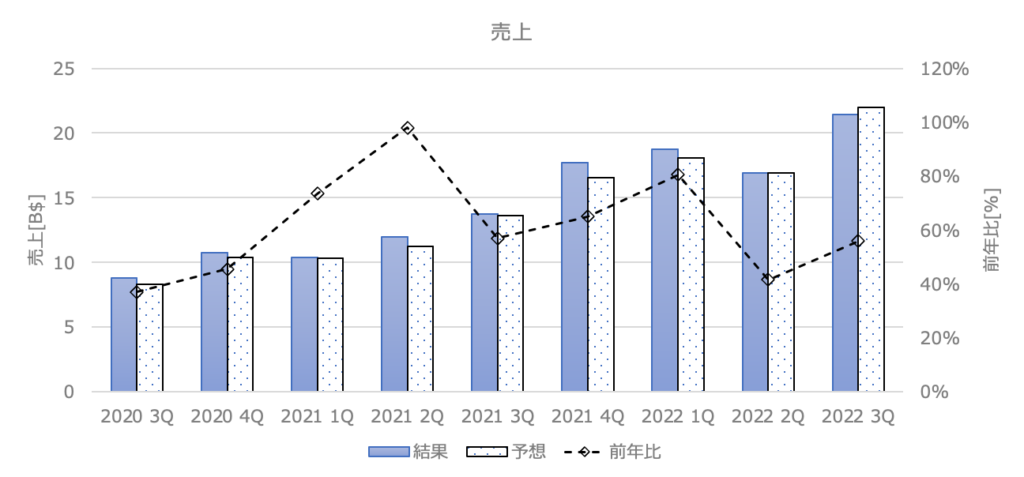

売上高

売上:21.45B$(前年同期比+56%) アナリスト予想:24.96B$ MISS!

売上はアナリスト予想を若干下回る結果でしたが、前年同期比+56%としっかりプラス成長です。その要因は以下のようです。

- 販売台数の増加

- ASP(平均販売価格)は前年同期比で増加、前期比で減少

- その他事業部分の成長

やはり、テスラの強みは需要があり続けるその人気とその需要に応える圧倒的な生産能力でしょうか。

EPS

EPS:1.05$(前年同期比+69%) アナリスト予想:1.03$ CLEAR!

※株式分割により、以前のEPSは3で割っています。

EPSはアナリスト予想を超えてくれました。輸送、為替の影響を受けつつも利益をしっかりと出しております。営業利益に影響を与えた要因は以下が挙げられています(マイナス要因は赤字)。

- 納車台数の増加

- ASP(平均販売価格)の上昇

- その他の事業における利益成長

- 原材料費、商品費、物流費、保証費、配送費の増加

- 上海での操業停止による単位あたりの固定費増加

- 為替によるマイナス影響

- Gigafactory TexasとBerlinでの生産立ち上げと4680セルの立ち上げコスト

今後の見通し

前期からの変更点はなく継続的な成長が見込めます。懸念点としては、引き続きサプライチェーンの課題でしょう。

- 数年先には、年平均50%の車両納入台数の伸びを達成できると見込んでおり、この成長率は、テスラ社の設備能力、業務効率、サプライチェーンの能力と安定性に依存。

- 製品ロードマップや長期的な生産能力拡大計画、その他の費用に充当するための十分な流動性を保有

- 製造及びオペレーションのコスト削減のためのイノベーションを引き続き実行する一方、時間の経過とともに、ハードウエア関連の利益はソフトウエア関連の利益の加速を伴うと予想

- 新しいギガファクトリー(テキサス、ベルリン)における生産立ち上げのペースは、多くの新製品や製造技術を新拠点にうまく 導入できるかどうか、またサプライチェーンに関連する継続的な課題によって影響を受ける。

- サイバートラックの工業化は進んでおり、ギガファクトリー5(テキサス)で生産予定

- Tesla Semiの初回納入は2022年12月を予定

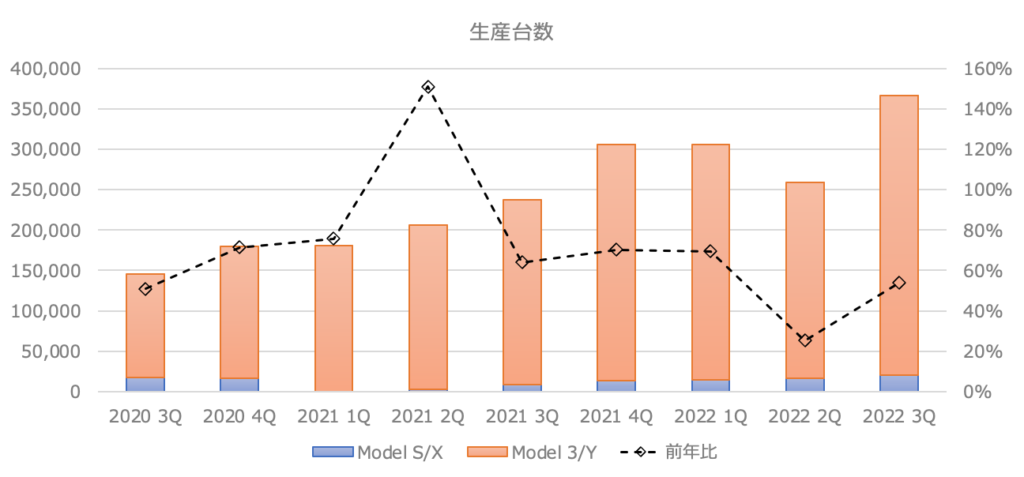

KPI(生産台数と納車台数)

EVに着目すると、生産台数と納車台数がKPI(重要業績評価指標)となります。

生産台数

2022年3Q(7月〜9月)の生産台数は前年同期比+54%と順調に回復しました。前期比では+42%となりました。

今後の生産数については、ベルリンとテキサスの2つのギガファクトリーの本格的な生産開始でさらなる増加が期待できます。見通しでも生産台数の成長率は年平均+50%を目指しているようです。今後ますます増えるテスラ車の需要に対して生産能力でカバーしていく大きな道筋となりそうですね。

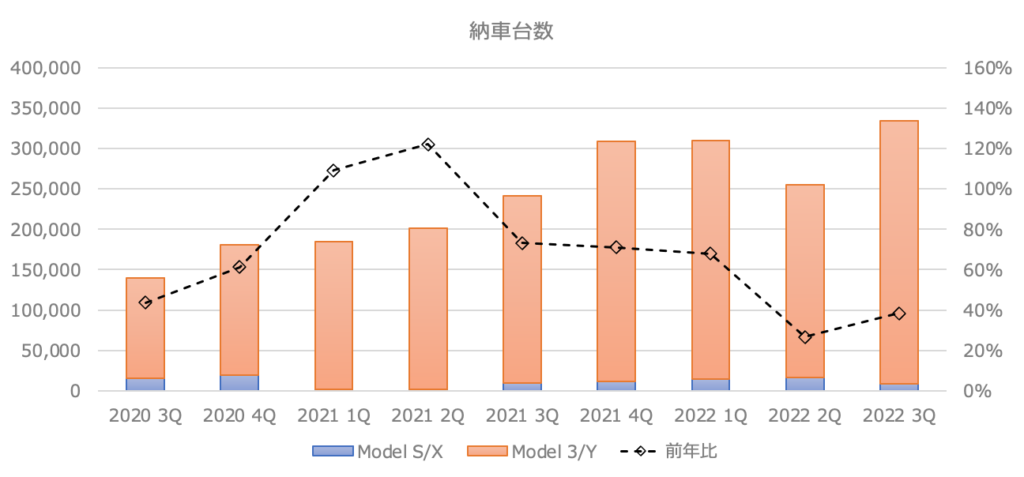

納車台数

納車台数はやや不調で、前年同期比+38%と普段より低く、前期比では+31%となりました。アメリカはもちろんこと、ヨーロッパ、中国でシェアを伸ばしていますね。日本でもちらほら見かける台数が増えてきている印象です。

電気自動車のサービス業やその他の事業

電気自動車関連

自律走行(Autopilot and Full Self-Driving :FSD)

- 9月下旬、第2回Al Dayを開催し、FSDの最新開発状況、トレーニングコンピュータ「道場」、「オプティマスロボ」の紹介を実施

- 今回もAl Dayの開催により、Al関連職への応募が大幅に増加

- 第3四半期末時点で、北米の約16万人のテスラドライバーがFSDベータ版にアクセス(前期+6万人)

自動車のソフトウェア

- シート、ミラー、ステアリングホイールの位置や、空調、ナビゲーション、メディアなどの設定を自動的に同期するテスラプロファイルにより、顧客はアカウント内の車両間でシームレスな移行に満足

- より効率的なエネルギー使用のためのパーソナライズされた提案を含む、豊富な新しいエネルギー消費量ビューをリリース

ソーラー・エネルギー事業

- エネルギー貯蔵の導入量は、第3四半期に前年同期比62%増の2.1GWhとなり、これまでで断トツの高水準

- 半導体の課題が自動車事業よりもエネルギー事業に大きな影響を与え続けているにもかかわらず、このレベルの成長を達成

- ストレージ製品に対する需要は、依然として当社の供給能力を上回っており、この需要に 対応するため、カリフォルニア州ラスロップにある 40GWh のメガパック専用工場での生産を拡大中

- 第3四半期の太陽光発電の導入量は前年同期比13%増の94MWとなり、ここ数年で最も好調な四半期

- 商業用プロジェクトの導入量は変動しやすく、前年同期を下回ったが、住宅用プロジェクトは第3四半期も引き続き前年同期比で増加

- 太陽光発電設置チームは、設置効率の改善を続け、より多くの発電量と経済性の向上を実現

サービス・その他の事業

- サービスその他の売上は過去最高を記録

- 有料スーパーチャージは前年度比3倍以上に拡大し、導入のさらなる加速に取り組み中

- その他の売上総利益も、中古車や部品販売の影響を受け、第3四半期に過去最高水準を到達

- スーパーチャージャーの価格設定を固定価格から変動価格に変更し、より適切に管理

カンファレンスコール内容まとめ

カンファレンスコールの内容は以下になります。上記と重複しない内容について簡単にまとめております。

- 第4四半期の需要は非常に好調

- 50億ドルから100億ドルの規模の買い戻しを実施することは可能。これは当然ながら取締役会の審査と承認待ちで、何らかの意味のある自社株買いを行う可能性はあり

- テスラがアップルとサウジアラムコを合わせた以上の価値を持つようになる可能性があると見ている。この発言をしたとき、Optimusを含めていなかった。

- ギガ・テキサスでサイバートラックの製造ラインを立ち上げ、ロボットタクシーのプラットフォーム設計を大きく前進させている

- テスラ・セミの非常に重要な点は、貨物容量を犠牲にせず、航続距離を500マイルにしたこと

- テスラの最初のプラットフォームであるSとXから、2番目のプラットフォームである3とYへの移行により、売上原価が50%削減。テスラの第3のプラットフォームでももう一度50%という数字を達成しようとしている。それこそ、現在モデル3を1台作るのにかかる労力で、どうやって2台作るかということ。

- 私たちの資源を使ってより生産性の高い別のことをしたほうが良いと思われる場合、その場合は調達します。しかし、どうしても採掘しなければならないのであれば、採掘する

- 今年の終わりには、誰も乗らなくても大丈夫なくらいの自動運転を獲得できるところまで来ていると思う。来年は間違いなく実現可能。また、来年には、自動車が平均的な人間よりもはるかに安全であることを規制当局に示すことができるよう、アップデートを行うことになると思います。

- Dojoについては、NVIDIAがGPUを急速に進化させている中で、NVIDIAのGPUと競争できるのかという疑問があり、まだ判断がつかないところ。Dojoチームは、NeuralinkのトレーニングにおいてNVIDIAを凌駕することができると言っているが、審査はまだ終わっていない。それが本当かどうかは、おそらく来年にはわかるだろう。

まとめ

GAFAMTの決算が始まる1週間、先陣を切るテスラ TESLAの2022 3Qの決算速報記事をまとめましのた!売上はやや外しましたが、EPSともにアナリストの予想をなんとか上回る結果となりました。私自身はもちろんのこと引き続きホールドしていきます!下がるのであればむしろ買い増す勢いです!

調整局面で最高値からの下落率は40%と大きいですが、また最高値更新すると信じテスラ株を保有していくつもりです。$TSLA含む私のポートフォリの実績興味ある方はこちらもみてみてください。

コメント